DEA 모형을 통한 프로배구구단의 상대적 효율성 분석

The Relative Management Efficiency Analysis of Korean Professional Volleyball Teams Using DEA Model

Article information

Abstract

2005년 프로배구가 출범한 이후 그 인기와 관중추이는 꾸준히 증가해오다 2013년을 기점으로 하여 주춤하고 있는 상태이며, 적자에 허덕이는 구단은 효율적인 운영을 위한 노력보다는 단지 모기업광고를 위한 수단으로 구단을 운영하고 있다. 이러한 경영문제를 해결하기 위해 본 연구에서는 기존에 효율성 평가를 위해 사용하였던 자료포락분석(Data Envelopment Analysis)을 이용하여 국내 프로 배구구단들의 경영효율성을 평가하였다. 대상은 남자, 여자 프로배구 구단을 중심으로 진행되었으며, 분석을 위해 투입요소로는 선수운영비, 산출요소는 시즌 승점과 시즌 총관중수로 하였으며, 자료처리는 Frontier Analyst 4.0을 이용하였다. 결과는 첫째, 남자부의 경우 현대캐피탈, 러시앤캐시가 가장 효율적인 팀으로 평가되었으며, 비효율적인 팀은 삼성화재, LIG손해보험, 한국전력, 우리카드, 대한항공 순으로 나타났다. 둘째, 여자부에서는 GS칼텍스와 IBK기업은행이 효율적인 구단으로 나타났으며, 비효율적인 팀은 KGC인삼공사, 한국도로공사, 현대건설, 흥국생명 순으로 나타났다.

Trans Abstract

Professional volleyball league, which was launched and its popularity was steadily increased since 2005, has suffered from difficulties in its operation due to deficits after 2013. In addition, each professional volleyball team has worked out for parent company so far as a means of advertisement but does not look like effective management. Therefore, the purpose of this study was to evaluate each professional female and male volleyball team management efficiency through Data Envelopment Analysis. Player salary for the input variable and points and the number of spectators for output variable were used respectively then data were analyzed using Frontier Analyst 4.0. The results were as follows. First, Hyndai capital and Rush & Cash recorded the most efficient management among all professional male volleyball team. On the other hand, Samsung showed inefficient management, followed by LIG, KEPCO, Woori Card, and Korean Air. Second, GS Caltex and IBK were discovered as the highest management efficiency among all professional female volleyball team. On the contrary, KGC recorded inefficient management, followed by Korea Expressway Corporation, Hyundai Construction and Heungkuk life.

서 론

과거 국가주도의 수출 지향적 성장 전략이 지배하던 1970년대의 산업적인 의미에서의 스포츠산업은 값싼 노동력을 이용한 제조업 중심에서 1980년대 프로 스포츠가 소개되면서 본격적으로 스포츠 산업이 국내 산업에서 필수 불가결한 역할을 하고 있다. 스포츠 산업은 스포츠 용품시장을 형성함과 동시에 파생되는 해당시설의 건설과 운영 시장을 창출해 냈으며, 스포츠 스폰서십 시장과 마케팅 시장이라는 커다란 파생상품을 생성하는 결과를 가져왔다. 스포츠 산업은 규모 면에서도 역시 2011년 기준으로 산정했을 때 36조 5,130억 원으로서 국내 총생산(GDP)의 2.94%를 차지하고 있으며, 이는 그 전해에 비해 5.56%나 증가한 수치로써 매년 스포츠 산업의 규모는 꾸준히 증가하고 있는 추세이다(문화체육관광부, 2013b). 특히 스포츠 서비스산업에서의 프로스포츠는 경제적 파급효과가 2조 2387억 원으로 분석되고 있으며, 고부가가치 산업이자 융·복합산업으로 성장 가능성이 높은 산업으로 나타나고 있다(국민체육진흥공단, 2012).

국내 프로 스포츠산업은 1982년 한국 프로야구가 처음으로 출범한 이래로 1983년 프로축구, 1997 프로농구, 2005년 프로배구 리그가 창설되었다. 이러한 프로 스포츠의 증가와 매스컴의 발달로 인해 스포츠를 관람하는 인구가 점차 늘어났으며, 경기장을 직접 찾는 관중들 역시 매년 증가하였다. 특히, 프로 배구가 출범하여 4대 프로스포츠가 정착된 2005년 이후 각 종목별로 해마다 증가하는 추세를 보이고 있다(문화체육관광부,2013a). 이러한 프로스포츠 관람인구의 증가 추세에 맞춰 스포츠에 직접 참여하는 인구가 늘어나고 있기 때문에 그 인기가 쉽사리 수그러들지 않을 것으로 내다보고 있다(문화체육관광부, 2013a). 또한 프로스포츠는 과거 고정팬에 의존하던 시대에서 현재 진행되는 각 구단과 기업의 마케팅 강화 등으로 신규 팬 층의 증가는 꾸준히 진행될 것으로 예상된다. 하지만 프로스포츠 산업이 전반적으로 발달함에도 불구하고 각 프로리그는 공통적으로 구조적 문제점으로 인한 구단의 경영상태가 적자라는 큰 숙제를 가지고 있다. 국내 프로스포츠 시장에서의 구단 수익구조를 살펴보면, 경기장 수익이 6%, 중계권 수익이 7%로 전체수익에 비해 매우 미약한 실정으로 대기업의 후원없이 구단 독립 경영이 어려운 상태이며, 프로야구를 제외한 나머지 프로 스포츠의 경우 스폰서십 참여 기업을 찾기 어려워 스폰서 참여기업이 한정적이며 대부분 자회사 및 계열사 중심으로 구성되어 있다(국민체육진흥공단, 2012). 또한 몇몇 선행연구에서도 실제 프로팀들은 재정적으로 적자를 벗어나지 못하고 있는 실정이며, 단지 모기업의 홍보수단을 위한 운영을 하고 있을 뿐이라고 설명하고 있다(최진우,2001; 이영한,2005). 특히, 프로배구의 경우는 다른 세가지 종목의 프로리그에 비해 관중이 적을 뿐만 아니라 타 프로리그와 같이 기업의 홍보를 위한 운영이기 때문에 그만큼 구단의 수익 자체가 낮다고 판단할 수 있을 것이다. 구단의 지출구조 역시 선수운영비가 지출의 대부분을 차지하고 나머지는 코치 운영비와 직원 인건비로 이루어져 있기 때문에 사업의 규모나 내용면에서 크고 다양하지 못 한 지출구조를 보이고 있다. 결과적으로, 국내 각 프로구단들은 흑자를 이루는 경영은 상상하지 못하고 있을 뿐만 아니라, 선수 운영비와 팀 운영비 등으로 인해 적자운영의 상태는 더욱 심각하다 할 수 있다. 이렇게 팀의 적자운영 상태에서 수익을 위한 새로운 전략을 세우고 그에 대한 대책방안을 강구하는 것조차 구단은 경제적으로 어려움을 겪고 있다. 결국, 기업의 입장에서는 프로 스포츠가 사업의 중심축이 되지 못하고 모기업의 홍보 수단으로 밖에 그 역할을 하지 못하고 있는 실정이다.

이러한 구조적인 문제의 상황을 해결하기 위해서는 프로경기단체 및 구단의 마케팅 능력 강화, 경기의 질적 향상, 기반시설 확충 및 적극적인 전략 수립 지원을 통한 시장 확대 유도가 필요할 뿐 만 아니라, 상대적으로 경쟁력이 취약한 구단들의 경쟁력 확보를 위한 각 프로구단들의 효율성 분석이 필요하다 할 수 있을 것이다. 현재까지 프로구단의 경영 효율성에 대한 연구는 미미한 실정일 뿐만 아니라 이를 다룬 연구들은 축구, 야구, 농구 3가지 종목만을 대상으로 연구가 진행되었다. 특히, 티켓 판매와 구단 매출액 등과 직·간접적인 영향을 줄 수 있는 관중수가 2012년 427,222명에서 2013년에는 38,327명으로 소폭 감소한 점은 각 구단의 운영상태가 원활하게 이루어지지 않았다고 할 수 있다(문화체육관광부, 2013a). 따라서 구단의 운영에 대한 문제점이 무엇이고 어떻게 이루어지고 있는지 구조적인 문제점을 파악하고 이를 해결할 수 있는 대책수립에 대한 연구가 필요할 것이다.

과거에는 재무적 관점으로만 기업의 경영성과를 평가하여 수익을 올리려는 전략이 주를 이루고 있었으나 이는 더 이상 그 의미가 없다는 점에 대해 많은 학자들이 언급하고 있다(Eccles, 1991; Polakoff, 1992; Kaplan & Norton, 1992).이에 과거의 성과만을 나타내는 재무적관점이 아닌 비재무적 관점에서의 새로운 접근을 통한 성과측정방법이 이루어져야 할 것이다. 비재무적 관점의 경영성과를 측정하는 방법에는 Balanced Scorecard(BSC)와 KPI(Key Performance Indicator)등 여러 가지 방법이 있지만 그중 효율성을 측정방법으로는 투입변수와 산출변수를 사용하는 Data Envelopment Analysis(DEA)모형을 이용할 수 있다. 현재까지 스포츠 분야에서 DEA를 이용한 프로구단을 대상으로 한 효율성 분석 연구는 소수에 불과하다(강호정, 2010; 원도연 등, 2012; 이영재, 2014; 이영한, 2005; Kang et al., 2007). 그중 이영한(2005)의 연구는 2003년 시즌 기간동안 구단 총연봉(선수, 코치, 프런트 직원 연봉)을 투입변수로 하였으며, 산출변수로는 시즌 승률과 시즌 평균관중을 사용하여 수익불변을 가정하는 CCR 효율성분석을 실시하였다. 강호정(2010)의 연구에서는 DEA 기법과 Malmquist Index를 이용하여 2006년부터 2009년까지의 한국 프로축구 구단들의 상대적 효율성과 생산성 변화를 측정하였으며 투입변수로는 선수단 운영비, 산출변수로는 승점과 매출액을 사용하였다. 원도연 등(2012)의 연구에서도 DEA와 Malmquist Index를 이용하여2006년부터 2008년까지의 한국 프로야구 구단들의 상대적 효율성과 생산성 변화를 측정하였으며 투입변수로는 선수단 연봉, 산출변수로는 승률과 매출액을 사용하였다. Kang et al. (2007)의 연구에서는 투입변수(선수 총연봉)와 산출변수(시즌관중평균, 시즌순위)를 사용하여 한국 프로야구 2004년 한시즌 동안 8개 구단의 경영 효율성에 대해 DEA를 통해 평가하였다. 또한 이영재(2014)의 연구에서도 투입변수(총연봉)와 산출변수(정규시즌 승률, 정규시즌 총관중)을 사용하여 2011년, 2012년 국내 프로야구 구단의 상대적 효율성을 측정하였다.

위의 연구들은 DEA를 통한 프로구단의 효율성을 측정하였으나 이들 연구 모두 야구, 축구, 농구만을 대상으로 하였으며, 지금까지 프로배구에서의 효율성을 평가한 연구는 김정래(2013), 이준희 등(2007)의 지도자들의 리더십과 팀 효율성의 관계를 본 연구가 전부였으며, 프로배구 구단의 재무적이거나 비재무적인 관점에서 성과측정을 한 예는 전무한 실정이다. 따라서 프로배구구단들의 경영 효율성에 관한 연구는 반드시 필요한 실정이며, 2005년 프로배구가 출범한 이래로 9년이 지난 현 시점에서 각 구단이 상대적으로 얼마나 효율적으로 구단운영을 하고 있는지 역시 알아볼 필요성이 제기된다.

이에 본 연구에서는 기존의 효율성 분석을 위한 연구에서 사용하였던 자료포락분석(DEA)을 이용하여 남녀 프로 배구구단의 효율성 분석하여 상대적으로 평가함으로써 각 프로배구 구단의 효율성을 증대시키기 위한 전략방안에 대해 논의하는데 그 목적을 두고 있다.

연구방법

자료포락분석(Data Envelopment Analysis; DEA)

기존의 경영평가의 문제점을 개선하고 효율성 관점에서 개발된 새로운 경영성과 측정 기법으로는 Kaplan & Norton(1992)의 균형적 평가측정(BSC)과 Charnes, Cooper & Rhodes(1978)의 자료포락분석(DEA)이 있으나, 본 연구에서는 다수의 투입요소를 사용하여 다수의 산출물을 생산하는 DMU(Decision Making Unit)를 평가할 수 있는 DEA 기법을 이용하려 한다.

DEA 모형의 출발점인 효율성 개념은 Debreu(1951)와 Koopmans(1951)의 연구를 기초로 하여 시작되었으며. Farrell(1957)이 체계적으로 기업의 생산 과정을 산재하는 상대적 효율성을 그 기업이 효율적인 집합에서 떨어져 있는 거리로 측정하는 방법을 제시하였다(배준호, 2010). 하지만 비율비효율성을 측정하지 못하는 단점을 보완하기 위해 Charnes et al. (1978)는 효율성을 완전한 형태로 측정할 수 있는 선형계획기법을 제안하였는데 이것이 DEA이다.

DEA 모형은 Charnes et al.(1978)에 의해 개발된 단일 측도(single value)를 도출하는 선형계획기법(Linear Programming Technique)의 일종으로 하나 이상의 투입물과 산출물로 이루어진 의사결정단위(Decision Making Units; DMU)를 유사한 속성을 가진 집단 내에서 평가하는 상대적 기법이다(Charnes et al., 1978). 모수(parameter) 추정 접근방식인 회귀모형과 달리 비모수적 접근방식을 택하고 있으며 구체적인 함수형태를 가정하며 투입과 산출의 명확한 인과관계를 밝히기 어려운 DMU의 상대적 효율성을 평가할 수 있다(안정남, 2007). 또한 투입요소와 산출요소들 간의 자료를 이용하여 경험적인 프론티어를 도출한 후 평가대상들이 효율적인 프론티어 상에서 얼마나 떨어져 있는 지를 측정하여, 효율적인 DMU와 비효율적인 DMU의 비교를 통해 성과관리를 위한 구체적인 방향을 설정할 수 있다(안상돈 등, 2009).

최적화 모드는 투입지향모형(주어진 산출요소에 대한 투입요소의 최소화)과 산출지향모형(주어진 투입요소에 대한 산출요소의 최대화)이 있다. 다음 (식1)은 다수의 투입, 산출요소를 기본 원칙으로 하는 기술효율성(TE)의 모델이다.

DEA모형에는 Farrell (1957)에 의하여 처음 제안된 모형에서 확장된 Charnes et al.(1978)의 CCR 모형과 Banker, Charnes & Cooper(1984)의 BCC모형이 있다. 투입과 산출 중 어디에 초점을 두는가에 따라 투입지향과 산출지향으로 구별된다. 본 연구에서 사용한 CCR의 모형은 규모 수익 불변(CRS : Constant Returns to Scale)을 가정하에 두고 있으며 DMU별로 가중치를 계산하여 기술효율성을 측정하는 모형이다. 투입지향 CCR 모형은 다음과 같은 선형계획모형으로 설정할 수 있다.

(식 2)에서 DMU의 효율성 측정치는 1이하의 값을 가지며, 이를 DMU의 CCR효율성이라 하며, CCR 효율성 값=1이면 DMU가 효율적이고, 효율성 값< 1이면 DMU가 비효율적이다.

프론티어(frontier)는 주어진 투입물로 최대가치를 지니는 산출물을 창출한 정도를 의미하는 효율적 최대생산의 경계를 의미한다. 각 DMU들의 투입물과 산출물이 상대적으로 얼마나 효율적인지를 나타내주는 그림으로 효율적 DMU와 비효율적 DMU를 표시하여준다. 이때, 비효율적 DMU가 효율적으로 되기 위해서는 효율적 프론티어 선으로 향하는 방향으로 이동해야 하며, 프론티어 선과 가까운 효율적 DMU가 참조 DMU가 된다. 이는 다시말해 구소요소가 서로 동질적이라는 의미로 해석되며 참조 DMU는 상대적으로 비효율적 DMU의 모범이 되는 DMU라 설명할 수 있다.

따라서 본 연구에서는 CCR 모형을 가정하여 투입요소와 산출요소들 간의 자료를 가지고 경험적인 프론티어를 도출한 후 평가대상들이 효율적인 프론티어 상에서 얼마나 떨어져 있는 지를 측정하여, 효율적인 DMU와 비효율적인 DMU의 비교를 통해 기존의 문제점을 파악하여 효율적인 관리를 위한 구체적인 방향을 설정할 것이다.

연구대상 및 자료처리

본 연구는 국내 남자, 여자 프로배구 구단의 상대적 효율성을 평가하기 위해 NH농협 2013-2014 V-리그에 참가한 남자 7개 구단, 여자 6개 구단으로 총 13개 구단을 대상으로 하였다. 이들 13개 남·녀 구단의 최종 투입요소(시즌 선수운영비)와 최종 산출요소(시즌승점, 시즌 총관중수)에 대한 자료는 한국배구연맹(KOVO)을 통해 수집하였다. 자료처리는 Frontier Analyst 4.0을 이용하였다.

투입, 산출요소 선정

자료포락분석(DEA)을 통해 상대적 효율성 분석을 실시할 경우 가장 중요한 사항은 투입요소와 산출요소의 선정과 적절한 요소의 수를 정하는 것이다. 투입, 산출요소의 적정수에 관련된 연구로 Banker et al. (1984), Bussofiane et al.(1991) 그리고 Fitzsimmons. J. A. & Fitzsimmons. M. J.(1994)에 의하면 DMU의 수가 최소한의 투입요소와 산출요소를 합한 수의 3배 또는 2배와 곱한 수보다 커야 한다라고 정의하고 있는데, 본 연구에서는 Fitzsimmons, J. A. et al.(1994)이 제시한 요건인 DMU수가 투입요소와 산출요소를 합한 수의 2배보다 크다는 조건에 맞게 남자프로배구 7팀과 여자프로배구 6팀에 대하여 분석을 실시하였다. 선행연구에 기초하여 최종 투입요소로는 2013년 한 시즌 선수운영비, 최종 산출요소로는 NH농협 2013-2014 V-리그 승점과 시즌 총관중수로 선정하였다<표 1, 2>. 최종투입, 산출 요소의 선정은 각 기업이 구단을 경영하는 데 있어 가장 큰 지출요소인 선수운영비가 각 구단마다 그 차이가 있어 가장 변별력 있는 요소라고 판단되어 이를 투입하였으며, 최종 산출요소인 승점은 한 시즌동안의 나타날 수 있는 성적의 대용치로서 의미를 가지며, 시즌 총관중수는 티켓판매와 매출액 등의 대용치로 판단하여 이를 이용하여 분석하였다.

남자부 투입, 산출요소

여자부 투입, 산출요소

연구결과

남자 프로배구구단의 경영효율성 평가

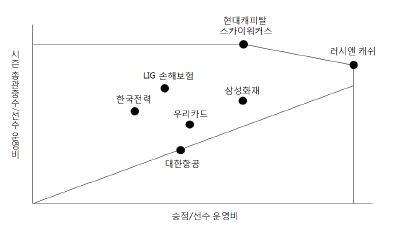

프로배구구단(남자부) 7개 구단 중 CCR모델에 의해 추정된 상대적 효율성을 분석한 결과는 다음 <표 3>과 같다. 7개 구단중 가장 효율적으로 나타난 구단은 2개구단으로 현대캐피탈 스카이워커스, 러시앤 캐쉬 베스피드로 나타났다. 다음으로 삼성화재 72.26%, LIG 그레이터스 71.26%, 한국전력 빅스톰 57.39%, 우리카드 한새 56.16%, 대한항공 점보스 49.58% 순으로 상대적 효율성을 나타내고 있었다. 또한 현대캐피탈과 러시앤 캐쉬에 비해 상대적으로 비효율적인 프로구단의 과잉투입과 과소산출의 정도를 CCR모형에 통해 도출할 수 있었다. 우선 투입물인 선수 운영비 측면에서 삼성화재 27.7%, LIG 그레이터스 28.7%, 한국전력 빅스톰 42.6%, 우리카드 한새 43.8%, 대한항공 점보스 50.4%로 과잉투입이 존재하는 것으로 나타났다. 산출물의 경우에는 승점에서 LIG 그레이터스가 1.9%, 한국전력 빅스톰이 1.1%의 과소산출이 나타났음을 보여주고 있으며, 시즌 총관중수에서는 대한항공 점보스가 5.9%의 과소산출이 나타났음을 <표 3>의 결과에서 보여주고 있다.

DEA분석 결과 (남자부)

<그림 1>과 같이 효율성 프론티어에 나타난 각 구단을 분석한 결과는 효율적인 2개 구단 현대캐피탈 스카이워커스와 러시앤캐시를 제외한 나머지 5개 구단 삼성화재, LIG 손해보험, 한국전력, 우리카드, 대한항공은 비효율적인 구단으로 분석되었다. 구체적인 설명을 덧붙이자면, 연구방법에서 언급한 바와 같이 비효율적 DMU가 효율적으로 되기 위해서는 효율적 프론티어 선으로 향하는 방향으로 이동해야 하며, 프론티어 선과 가까운 효율적 DMU가 참조 DMU가 된다. 이때 참조 DMU와 비효율적 DMU는 동질적인 구성요소를 가지는 의미로 해석된다. 따라서 LIG손해보험, 한국전력은 현대캐피탈과 동질적인 구성요소를 보이고 있다고 할 수 있으며, 이에 2개 구단(LIG손해보험, 한국전력)은 현대캐피탈을 벤치마킹해야 할 것이다. 마찬가지로 나머지 3개 구단(삼성화재, 우리카드, 대한항공)은 러시앤캐시와 동질적인 구성요소를 보이고 있으므로, 이는 곧 러시앤캐시를 벤치마킹해야 할 것이다.

효율성 프론티어 (남자부)

여자 프로배구구단의 경영효율성 평가

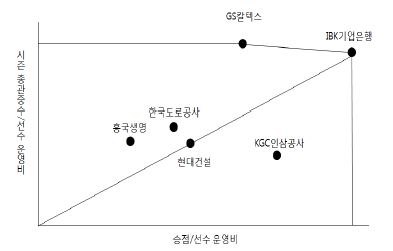

<표 4>은 여자 6개 프로배구구단의 CCR효율성을 나타낸 결과이다. 6개 구단 가운데 효율적인 구단은 2개 구단으로 GS칼텍스와 IBK 기업은행으로 나타났다. 다음으로 KGC인삼공사(77.50%), 한국도로공사 (53.43%), 현대건설(48.48%), 흥국생명(46.99%) 순으로 나타났다. 상대적으로 비효율적인 프로구단의 과잉투입과 과소산출의 정도를 CCR모형에 통해 도출한 결과, 투입물인 선수 운영비 측면에서 KGC인삼공사가 22.5%, 한국도로공사 46.6%, 현대건설 51.5%, 흥국생명 53.0%의 과잉투입이 존재함을 나타냈다. 또한 산출물인 시즌 총관중수 측면에서 52.5%의 과소산출이 나타나 이를 개선해야 요소가 있는 것으로 판단되었다.

DEA분석 결과 (여자부)

<그림 2>와 같이 GS칼텍스와 IBK기업은행은 효율치 100%로 프론티어 선상에 있었으며, 흥국생명과 한국도로공사는 GS칼텍스와 동질적 구성요소를 가지고 있으므로 GS칼텍스를 벤치마킹해야 됨을 나타내고 있다. 또한 현대건설과 KGC인삼공사는 IBK기업은행을 벤치마킹해야 됨을 나타냈다. 그중 KGC인삼공사는 선수 운영비 대비 승점은 다른 구단에 비해 비교적 효율적인 편이였으나 선수 운영비 대비 시즌 총관중수 측면에서 상대적으로 비효율적인 구단으로 확인되었다.

효율성 프론티어 (여자부)

논 의

본 연구는 DEA모형을 이용하여 2013-2014 NH농협 V-리그 결과를 토대로 산출물(승점, 시즌 총관중수)과 2013년 7월에 작성된 2013-2014 선수등록 결과를 기반으로 한 투입물(선수 운영비)을 이용하여 한국 프로배구 구단들의 상대적 효율성을 측정하여 결과를 도출하였다.

첫째, 남자부 프로배구구단의 경영효율성을 평가하기 위해 CCR모델을 통해 효율성 결과는 다음과 같다. 우선 현대캐피탈 스카이워커스와 러시앤캐시는 효율치 100%로 가장 효율적인 구단들로 나타났으며, 현대캐피탈 스카이워커스는 시즌성적이나 시즌 총관중수가 단연 다른 구단보다 높은 수치를 나타냈기 때문에 그만큼 효율적인 구단으로 평가가 되었지만, 신생팀인 러시앤캐시와 같은 경우에는 시즌 성적은 7개 팀 중 6위를 기록했으며 시즌 총관중수 역시 26,065명으로 가장 낮은 수치를 보였지만 그만큼 투입물인 선수 운영비가 다른 구단에 비해 약 2배 또는 3배 적은 돈을 투자하여 얻은 산출결과이므로 그만큼 효율적인 구단으로 평가되었다고 사료된다. 또한 앞서 언급한 2개 구단을 제외한 나머지 프로구단들은 상대적으로 비효율적인 구단으로 나타났으며, 삼성화재는 비록 승점은 1위를 기록하고 있지만 선수 운영비에서 과잉투자가 일어나 개선의 여지가 있다고 평가되었고, 우리카드 역시 선수 운영비에서 개선의 여지가 있다고 평가되었다.

삼성화재의 경우에는 2013-2014 시즌 샐러리캡 소진율이 99.7%로 다른 팀에 비해 높은 비율을 나타내고 있었다(이승건, 2014. 4. 18.). 이는 본 연구결과에서 나타난 바와 같이 과잉투자라는 맥락으로 이해할 수 있으나, 동시에 다른 한편으로는 구단이 샐러리캡의 틀 안에서 각각의 선수들에게 해줄 수 있는 최대한의 보상을 보장해줌으로써 사기를 충전시켜 상위권의 성적을 낼 수 있는 결과를 보여주었다 할 수 있을 것이다. 하지만 관중수에서 최고치를 나타낸 현대 캐피탈보다 낮은 수치를 보인 것이 경영효율성을 떨어뜨린 원인이라 판단된다. 따라서 삼성화재의 경우는 샐러리캡 소진율을 소폭 줄임과 동시에 홍보나 관리를 통한 관중수를 늘릴 수 있는 방안이 필요할 것이라 사료된다.

LIG손해보험과 한국전력의 경우에는 투입물(선수 운영비)의 개선의 여지를 보였으며, 시즌 승점 또한 1.9%, 1.1%의 개선이 필요하다고 평가되었다. 두 팀 역시 삼성화재와 마찬가지로 효율적인 선수관리를 위해 샐러리캡 소진율을 조금이라도 낮추면서 좋은 성적을 내기 위한 선수관리가 필요할 것으로 사료된다. 마지막으로 대한항공 구단은 선수 운영비를 약 절반정도로 줄여야 한다는 평가와 함께 과소산출이 발생된 시즌총관중수를 5.9% 늘려야 한다는 평가가 나타났다. 이는 7개 구단 중 가장 비효율적으로 나타난 구단으로 선수 운영비로 많은 돈을 투자한 것에 반해 산출물(승점, 시즌 총관중수)이 미흡함이 나타났으므로 개선의 여지가 존재한다고 할 수 있을 것이다. 모든 구단이 그렇듯이 대한항공 역시 선수 운영비를 줄이는 방안은 현실적으로 어려움이 있을 것으로 판단되기 때문에, 이를 해결하기 위해서는 역량있는 감독과 코치의 리더십이 필요할 것이며, 또한 이들의 전술, 전략을 통해 좋은 성적을 먼저 내는 것이 높은 경영 효율성을 낼 수 있는 방안이라 판단된다. 김정래(2013)의 연구에 의하면 프로배구지도자의 리더십 행동유형이 팀효율성에 긍정적인 영향을 미치는 결과를 나타내고 있으며, 이는 지도자의 리더십이 좋은 성적과 크게 연관이 있으며, 결과적으로 경영효율성과 밀접한 관계가 있다고 판단할 수 있을 것이다.

결국, 각 구단이 효율적인 경영을 위해서는 LIG손해보험, 한국전력은 현대캐피탈을 벤치마킹하여 경영효율성을 높여야 할 것이며, 삼성화재, 우리카드, 대한항공은 러시앤캐시를 벤치마킹하여 효율적인 구단으로 평가되어야 할 것으로 나타났다.

둘째, 6개의 여자 프로배구구단 역시 남자부와 동일하게 경영효율성을 평가한 결과, 2개 구단인 GS칼텍스와 IBK기업은행이 상대적으로 가장 효율적인 구단으로 평가되었다. 이 두 구단을 비교해보면, GS칼텍스는 투입물인 선수 운영비가 IBK기업은행보다는 높았지만 산출물인 시즌승점은 IBK기업은행이 GS칼텍스보다 높았다. 하지만 2개 구단 모두 다른 구단보다 시즌 총관중수가 월등히 높아 효율적인 구단으로 평가되었다고 사료된다. 특히, IBK기업은행의 경우는 6개 구단 중 선수 운영비가 4번째로 나타나 낮은 투입을 보이고 있지만 적은 선수를 이용한 고른 선수기용과 신구 선수들의 조화가 좋은 팀성적을 보여준 점이 타구단과의 상대적 경영효율성이 좋은 것으로 나타났다. 또한 좋은 사회기여 사업을 통해 장애인과 사회소외계층에게 친근한 이미지를 부각시키고 있으며, 또한 승리경기 1점당 10만원씩 적립하는 '사라의 스파이크' 기부금을 통해 화성지역 사회복지 시설을 지원하는 등의 사회적 활동을 통해 다른 구단보다 대중들에게 호감과 관심을 가지게 하는 홍보역할을 함으로써 시즌 관중수에도 적지 않은 영향을 미친 것으로 판단할 수 있을 것이다.

다음으로 KGC인삼공사는 투입물인 선수 운영비는 과잉투입으로 22.5%, 산출물인 시즌 총관중수에서는 52.5% 과소산출로 개선의 여지가 존재하였다. 지난 시즌 선수부상으로 인해 성적이 부진했던 KGC인삼공사의 경우는 이번 시즌 선수전원이 연봉삭감되었고, 이는 승리를 향한 동기부여가 되어 시즌 3위로 마감하였다. 하지만 여전히 시즌 총관중수에 낮은 수치를 보이고 있으므로 IBK 기업은행과 같이 사회적 활동 및 구단홍보를 통해 팬을 확보하고 관중수를 늘릴 필요성이 요구됨을 알 수 있다.

한국도로공사, 현대건설은 선수 운영비에서만 과잉투입으로 46.6%, 51.5%의 개선을 보여야 하는 것으로 분석되었다. 한국도로공사의 경우는 선수 운영비가 6개 구단 중 가장 높은 수치를 나타냈음에도 불구하고 주득점원인 외국인선수 한명의 부재로 인해 승점이 공동 4위로 시즌을 마감하였다. 현대건설은 부상선수들로 인해 승점에 큰 영향을 미치는 것으로 판단되었다. 이는 투입(선수 운영비)에 비해 산출결과인 승점이 타구단에 비해 낮게 나타났기 때문에 과잉투입이라는 결과가 나타났다 할 수 있을 것이다. 따라서 이 두 팀의 효율적인 구단 운영을 위해서는 특정 외국인 선수들에 대한 의존은 낮추고 선수들의 부상을 대비한 고른 선수육성과 기용이 그 개선책임을 알 수 있었다.

마지막으로 흥국생명은 투입물(선수 운영비)가 가장 적은 수치를 보였으나 그만큼 산출물(시즌승점, 시즌 총관중수) 역시 낮은 수치를 보여 투입물 자체가 53.0%으로 과잉투입을 한 것으로 평가되어 개선을 해야 될 필요성이 강조되었다. 흥국생명 역시 한국도로공사와 마찬가지로 외국인 선수에 대한 의존도와 선수들 간의 부조화가 개선사항임을 알 수 있다. 결론적으로 효율성 프론티어 상에서는 흥국생명과 한국도로공사는 GS칼텍스와 동질적 구성요소를 지닌 것으로 나타나 이는 곧 GS칼텍스를 벤치마킹하여 경영효율성을 높여야 할 것이라 사료된다. 또한 현대건설과 KGC 인삼공사는 IBK 기업은행과 동질적 구성요소를 가짐으로써 이를 벤치마킹해야 할 것으로 나타났다.

결 론

스포츠 산업의 규모는 2011년 기준으로 산정했을 때, 36조 5,130억 원으로 국내 총생산(GDP)의 2.94%를 차지하고 있다. 그 중 고부가가치 산업인 프로스포츠의 경제적 파급효과는 2조 2387억 원으로 우리나라 스포츠 산업 발전에 큰 비중을 차지하고 있지만 대부분의 프로구단의 경영상태는 적자에 허덕이고 있다. 특히, 프로배구의 인기와 관중추이는 매년 증가하는 있는 추세를 지니다가 2013년 그 추세가 주춤하고 있는 상태일 뿐만 아니라 남녀 구단 경영상태 또한 적자를 나타내고 있다. 이에 프로배구 구단들의 경쟁력 확보를 위한 상대적 경영 효율성 분석은 반드시 필요한 실정이다. 따라서, 기존의 효율성 분석을 위한 연구에서 사용하였던 자료포락분석(DEA)을 이용하여 프로 배구구단들의 경영효율성을 분석하여 평가함으로써 프로배구 구단의 효율성을 증대시키기 위한 기초자료를 제공하는데 그 목적을 두고 있다. 이에 본 연구에서는 DEA모형을 통해 프로배구구단의 상대적 효율성을 측정하였다, 분석 결과는 다음과 같다.

첫째, CCR모형을 통해 남자 7개 프로배구구단의 경영효율성을 분석한 결과, 현대캐피탈 스카이워커스와 러시앤캐시가 가장 효율적인 구단으로 나타났다. 나머지 5개 구단인 삼성화재, LIG손해보험, 한국전력, 우리카드, 대한항공은 비효율적인 구단으로 평가되었다. 비효율적인 5개구단 모두 선수 운영비에서 과잉투입이 존재하였으며, 삼성화재 27.7%, LIG손해보험 28.7%, 한국전력 42.6%, 우리카드 43.8%, 대한항공 50.4%로 나타났다. 또한 LIG손해보험과 한국전력은 산출물인 승점에서 과소산출에 존재하였으며, 그 값은 1.9%, 1.1%로 나타났다. 대한항공의 경우는 승점에서는 과소산출이 존재하지는 않았지만 시즌 총관중수에서 5.9%의 과소산출이 일어난 것으로 나타났다.

둘째, 남자부와 동일한 CCR모형을 통해 나타난 결과는 GS칼텍스와 IBK기업은행이 가장 효율적인 구단으로 나타났으며, 나머지 4개 구단인 KGC인삼공사, 한국도로공사, 현대건설, 흥국생명은 비효율적인 구단으로 나타났다. 비효율적인 구단 모두 투입물인 선수 운영비에서 과잉투입이 존재하는 것으로 나타났으며, KGC인삼공사 22.5%, 한국도로공사 46.6%, 현대건설 51.5%, 흥국생명 53.0%로 나타났다. KGC인삼공사의 경우는 산출물인 시즌 총관중수 측면에서 52.5%의 과소산출이 발생한 것으로 나타났다.

본 연구에서는 다음과 같은 제한점을 밝히고 후속연구를 위한 제안점을 제시하고자 한다.

첫째, DMU의 수가 최소한의 투입요소와 산출요소를 합한 수의 2배 또는 3배 곱한 수보다 커야한다는 선행연구(BAnker et al., 1984; Bussofiane et al., 1991; J. A. Fitzsimmons & M. J. Fitzsimmons)에 의거하여, 본 연구에서도 남자 7개, 여자 6개 구단으로 한정된 DMU(구단수)로 인하여 구단의 경영효율성을 측정할 수 있는 투입물(선수 운영비), 산출물(시즌승점, 시즌 총관중수)의 수가 3개 미만으로 제한됨에 따라 연구의 한계점을 보였다. 따라서 후속연구에서는 투입, 산출변수를 세분화하여 연구를 진행한다면 구체적인 비효율성의 원인을 제시할 수 있을 것이라 판단된다.

둘째, 본 연구는 투입지향의 CCR모형을 기반으로 하여 분석을 실시하였기 때문에 투입물에 따라 효율성의 값이 다르게 나타날 수 있을 뿐만 아니라, 자료수집의 어려움으로 인해 구단의 선수 운영비만을 투입물로 나타낸 점과 연도별 구단의 선수 운영비를 통해 나타날 수 있었던 상대적 효율성과 수익가변의 생산함수를 가정하는 BCC모형을 통한 상대적 효율성 및 생산성 변화를 살펴보지 못한 한계점이 있었다. 이에 후속연구에서는 선수운영비뿐만 아닌 구단총운영비(선수, 코치, 프론트 직원 연봉)를 투입변수와 승률과 시즌 총관중수 이외의 여러 가지 산출변수를 고려하여 세세한 분석을 실시한다면 보다 구체적인 논의가 이루어 질 것이라 판단할 수 있을 것이다.

마지막으로 매년 구단에서 등록하는 선수 수가 차이가 있어 선수 운영비 총액에서도 그만큼의 가중을 두지 못한 점 역시 연구의 한계점으로 나타날 수 있을 것이다. 하지만 각 구단을 대상으로 상대적 효율성을 분석하여 비효율적인 팀들의 문제점을 인식하고 이를 보완함과 동시에 효율적인 팀을 벤치마킹한다면 구단들은 경영 효율성을 높이기 위한 전략방안을 마련할 수 있을 것이다.

References

강호정(2010). 프로구단의 상대적 효율성 및 생산성 변화. 한국콘텐츠학회논문지. 10(10), 456-463.

강 호정. 2010;프로구단의 상대적 효율성 및 생산성 변화. 한국콘텐츠학회논문지 10(10):456–463.국민체육진흥공단(2012). 미래형 스포츠산업 모델 설정을 위한 연구.

국민체육진흥공단. 2012. 미래형 스포츠산업 모델 설정을 위한 연구김정래(2013). 프로배구지도자의 리더십 행동유형과 팀 효율성 및 목표달성의 관계. 미간행 석사학위청구논문, 관동대학교 교육대학원.

김 정래. 2013. 프로배구지도자의 리더십 행동유형과 팀 효율성 및 목표달성의 관계 et al. 관동대학교 교육대학원;문화체육관광부(2013a). 프로스포츠 경기단체 자료.

문화체육관광부. 2013a. 프로스포츠 경기단체 자료문화체육관광부(2013b). 2012 체육백서.

문화체육관광부. 2013b. 2012 체육백서배준호(2010). DEA분석을 이용한 특급호텔 외식사업부의 경영효율성에 관한 연구: 서울지역 레스토랑 중심으로. 미간행 박사학위청구논문, 경희대학교 일반대학원.

배 준호. 2010. DEA분석을 이용한 특급호텔 외식사업부의 경영효율성에 관한 연구: 서울지역 레스토랑 중심으로 et al. 경희대학교 일반대학원;안상돈, 강병규, 안진용(2009). DEA 모형을 이용한 지역농협 가공식품 사업의 경영 효율성 분석. 한국협동조합 연구, 26(2), 43-66.

안 상돈, 강 병규, 안 진용. 2009;DEA 모형을 이용한 지역농협 가공식품 사업의 경영 효율성 분석. 한국협동조합 연구 26(2):43–66.안정남(2007). 비교 쇼핑을 위한 판매자 추천 방법에 관한 연구: DEA모형을 이용해서. 미간행 박사학위청구논문, 서울대학교 대학원.

안 정남. 2007. 비교 쇼핑을 위한 판매자 추천 방법에 관한 연구: DEA모형을 이용해서 et al. 서울대학교 대학원;원도연, 강호정, 황선환(2012). 한국 프로야구 구단의 상대적 효율성 및 생산성 변화. 한국콘텐츠학회논문지, 12(8), 330-342.

원 도연, 강 호정, 황 선환. 2012;한국 프로야구 구단의 상대적 효율성 및 생산성 변화. 한국콘텐츠학회논문지 12(8):330–342.이승건(2014) 배구 FA'태풍의 눈' 유광우. http://news.donga.com/3/all/20140418/62856483/1

. 이 승건. 2014. 배구 FA'태풍의 눈' 유광우 http://news.donga.com/3/all/20140418/62856483/1 .이영재(2014). 프로야구단의 경영 효율성 분석. 미간행 석사학위청구논문, 한양대학교 대학원.

이 영재. 2014. 프로야구단의 경영 효율성 분석 et al. 한양대학교 대학원;이영한(2005). 국내 프로스포츠구단의 경영효율성 평가. 미간행 석사학위청구논문, 서울대학교 대학원.

이 영한. 2005. 국내 프로스포츠구단의 경영효율성 평가 et al. 서울대학교 대학원;이준희, 이은주, 조현민(2007). 배구지도자의 카리스마 리더십이 팀 효율성에 미치는 영향. 한국 스포츠 리서치, 18(4), 295-304.

이 준희, 이 은주, 조 현민. 2007;배구지도자의 카리스마 리더십이 팀 효율성에 미치는 영향. 한국 스포츠 리서치 18(4):295–304.최진우(2001). 스포츠 산업 활성화를 위한 과제. 삼성경제연구소.

최 진우. 2001. 스포츠 산업 활성화를 위한 과제 삼성경제연구소;A. Bussofiane, R. G. Dyson & E. Thanassoules (1991). Applied Data Envelopment Analysis. European Journal of Operational Research, 52, 1-15.

Bussofiane A., Dyson R. G., et al, Thanassoules E.. 1991;Applied Data Envelopment Analysis. European Journal of Operational Research 52:1–15.Banker, R. D., A. Charnes, A. & W. W. Cooper (1984). Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis. Management Science, 30(9), 1078-1092.

Banker R. D., Charnes, A. A., et al, Cooper W. W.. 1984;Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis. Management Science 30(9):1078–1092. 10.1287/mnsc.30.9.1078.Charnes, A., W. W. Cooper & E. Rhodes (1978). Measuring the Efficiency of Decision Making Units. European Journal of Operational Research, 2(6). 429-444.

Charnes A., Cooper W. W., et al, Rhodes E.. 1978;Measuring the Efficiency of Decision Making Units. European Journal of Operational Research 2(6):429–444. 10.1016/0377-2217(78)90138-8.Debreu, G. (1951). The coefficient of resource utilization. Econometrica 19, 273-292.

Debreu G.. 1951;The coefficient of resource utilization. Econometrica 19:273–292. 10.2307/1906814.Eccles, R. G. (1991). The Performance Measurement Manifesto. Harvard Business Review, January-February, 131-137

. Eccles R. G.. 1991;The Performance Measurement Manifesto. Harvard Business Review January-February:131–137.Farrell, M. J. (1957). The measurement of productive efficiency. Journal of the Royal Statistical Society, 120(3), 253-281.

Farrell M. J.. 1957;The measurement of productive efficiency. Journal of the Royal Statistical Society 120(3):253–281.J. A. Fitzsimmons, M. J. Fitzsimmons (1994). Service Management for Competitive Advantage. MacGraw-Hill. New York.

Fitzsimmons J. A., Fitzsimmons M. J.. 1994. Service Management for Competitive Advantage MacGraw-Hill. New York:Kang, J. H., Lee, Y. H. & Kwon, S. H (2007). Evaluation management efficiency of Korean professional baseball teams using Data Envelopment Analysis(DEA). International Journal of Sport and Health Science, 5, 125-134.

Kang J. H., Lee Y. H., et al, Kwon S. H. 2007;Evaluation management efficiency of Korean professional baseball teams using Data Envelopment Analysis(DEA). International Journal of Sport and Health Science 5:125–134.Kaplan, R. & D. Norton (1992). The Balanced Scorecard Measures that Drive Performance. Harvard Business Review, 70(1), 71-79.

Kaplan R., et al, Norton D.. 1992;The Balanced Scorecard Measures that Drive Performance. Harvard Business Review 70(1):71–79.Koopmans, T. C. (1951). Analysis of Production as an Efficient Combination of Activities. In Activity Analysis of Production and Allocation(T. C. Koopmans, Ed), Wiley, New York.

Koopmans T. C.. 1951. Analysis of Production as an Efficient Combination of Activities. In Activity Analysis of Production and Allocation Koopmans, Ed T. C.. Wiley. New York:Polakoff, J. C. (1992). How to Design a Performance Measurement Program, Corporate Controller, 4(4), 49-50.

Polakoff J. C.. 1992;How to Design a Performance Measurement Program. Corporate Controller 4(4):49–50.