스포츠서비스업 경영 현황 분석을 통한 정책적 시사점 도출 : 성장성에 따른 업종별 특성 비교

Policy Implications from the Korean Sports Services Industry Factual Survey: A Focus on the Comparison of Growth Potential by Business Type

Article information

Abstract

[목적]

본 연구에서는 스포츠서비스기업에 대한 실태조사를 실시하여 스포츠서비스업의 현황을 파악하고, 성장 가능성이 높은 업종을 체계적으로 지원하기 위한 정책적 시사점을 도출하고자 한다.

[방법]

스포츠산업특수분류의 세세분류 기준에 따라 스포츠서비스업으로 분류되는 18개 업종의 600개 기업을 조사 대상으로 하고, 조사대상 업종의 사업체 수, 종사자 수, 매출액, 업종생산성, 노동생산성 지표에 대한 CAGR 표준화 점수에 따라 성장성을 결정하였다.

[결과]

첫째, 고성장 업종은 인천과 경기 지역의 비중이 가장 높으며 일반업종은 서울지역의 비중이 가장 높은 것으로 나타났다. 둘째, 정부의 지원 사업에 대한 만족도는 고성장 업종에서 전반적으로 보통 이상의 수준을 나타내었으나, 일반업종에서는 항목에 따라 매우 낮은 수준을 보이기도 하였다. 셋째, 스포츠서비스 관련 경영활동에 있어 고성장 업종과 일반업종 모두에서 현금성 자산 확보의 어려움이 가장 크며, 이에 따라 정부의 스포츠 서비스 기업에 대한 융자 확대 등의 금융지원을 기대하는 것으로 나타났다.

[결론]

따라서, 수도권에 집중된 스포츠서비스업의 지역 균형발전 정책과 지역별 스포츠서비스산업에서의 차별화가 필요하며, 기업지원 패러다임 전환을 통해 스포츠서비스산업의 경쟁력을 강화하고, 국내 스포츠서비스업에 특화된 입체적 정책이 수립될 필요가 있다.

Trans Abstract

PURPOSE

This study presents policy implications drawn from a factual survey on the sports services industry in Korea, aiming to understand its current status and provide systematic support for high growth sectors.

METHODS

The research involved 600 companies across 18 sports service industry sectors, with growth potential assessed using standardized Compound Annual Growth Rate (CAGR) scores based on indicators such as the number of businesses, employees, sales, business productivity, and labor productivity.

RESULTS

Results revealed that high-growth sectors were more prominent in the Incheon/Gyeonggi regions, while general sectors showed higher proportions in the Seoul area. Satisfaction with government support programs was above average in high-growth sectors, contrasting with lower satisfaction in general sectors, depending on the criteria. Both high-growth and general sectors faced difficulty securing liquid assets, expressing expectations for government financial support, such as expanded loans.

CONCLUSIONS

Therefore, a policy for achieving regional balance for sports service industries concentrated in the metropolitan area and differentiation in regional sports service industries is necessary. Through a paradigm shift in business support, the competitiveness of the sports services industry can be enhanced, and comprehensive policies for the domestic sports service industry must be formulated.

서론

한국의 경제성장률은 글로벌 금융위기 이후 10년간 2.3%로 높은 편이지만, 1981년부터 2009년까지의 연평균 경제성장률 5.5%와 비교하면 성장률은 저하되었고, 1970년 이후 2020년까지 10년 단위로 구간화하여 분석해보면 지속적인 감소 추세에 있다(Shin, 2022a). 이는 일본이나 미국을 포함한 경제 고성장을 달성한 대부분의 국가에서 나타나는 선진국형 경제성장 둔화 현상으로 이를 극복하기 위해 대외 수출 증가나 사회간접자본(SOC)투자와 같은 정책적 방안도 고려될 수 있지만 장기적인 관점에서는 2019년 정부에서 발표한 4대 유망서비스업(관광, 보건, 물류, 유통) 등과 같은(MOEF, 2019a) 서비스산업을 기반으로 하는 새로운 선진국형 경제성장 전략이 필요하다(KSPO, 2021).

정부에서는 서비스산업 육성을 통한 경제성장을 목표로 다양한 정책을 수립하고 있으며 ‘서비스산업 혁신 전략(2019)’, ‘서비스산업 활성화를 위한 서비스 표준화 추진 전략(2021)’과 같은 종합 정책을 통해 내수확대, 일자리 창출, 성장동력 확충, 서비스 분야별 표준화 기준 마련 등을 정책목표로 다양한 지원과제를 추진하고 있다(MOEF, 2021; 2019a).

경제의 서비스화 현상에 대한 정책적 대응은 스포츠산업 분야에서도 나타나고 있고, 서비스산업 육성과 지원을 통한 스포츠산업 성장을 위해 정책 기반 마련의 근거가 되는 연구(KSPO, 2019, 2020, 2021, 2022)가 2019년부터 지속해서 진행되고 있다. 특히, 스포츠서비스업 관련 선행연구에서는 ‘스포츠서비스업 지원 근거 마련’, ‘유망업종에 대한 집중적 지원 필요성 강조’, ‘스포츠서비스업 정책 실효성 강화를 위한 정책도구 발굴’ 등을 통해 한정된 자원을 효율적으로 투입하기 위한 전략적 접근을 시도하고 있다(KSPO, 2019, 2020, 2021, 2022).

한국표준산업분류와 연계한 스포츠산업특수분류를 기준으로 한 전체 스포츠산업의 매출액은 2021년 기준으로 63조 8,820억 원이며, 그중 스포츠서비스업의 매출은 16조 7,900억 원으로 전체 스포츠산업의 26.3%에 해당한다. 전체 스포츠산업 하위 업종(스포츠시설업, 스포츠용품업, 스포츠서비스업) 간의 성장률을 비교해 보면, 2020년 대비 2021년의 사업체 수는 스포츠서비스업에서 22.7%, 스포츠용품업에서 19.62%, 스포츠시설업에서 15.38%의 증가율을 나타냈다. 특히, 코로나19 대유행의 영향으로 성장이 둔화하였던 2020년에는 스포츠서비스업에서 사업체 수가 –4.0%, 스포츠용품업에서 –8.16%, 스포츠시설업에서 –9.12%의 성장률을 보였다(MCST, 2023). 이는 사업체 수를 기준으로, 코로나19로 인한 스포츠서비스업의 성장 둔화 수준이 다른 업종에 비해 적은 수준이었으며 코로나19 이후의 성장 회복세도 상대적으로 높게 나타난 것을 알 수 있다.

경제구조가 선진화됨에 따라 산업은 제조업 중심에서 서비스업 중심으로 전환되는 특징을 가진다(Kwak & Suh, 2010). 특히, 정부에서도 스포츠산업의 디지털 전환을 통해 비대면 스포츠 신시장을 창출하고 일자리 창출을 도모하고자 하는 사업을 시행하고 있는데(Koh et al., 2023), 디지털 전환을 통해 스포츠서비스업으로부터 고부가가치를 창출(Lee & Kim, 2021)하고자 하는 정책적 목적에 근거하고 있다. 또한, 스포츠서비스산업은 높은 성장 가능성과 스포츠서비스산업의 성장을 통한 파생시장 창출이나 경제 규모의 확대라는 연쇄적 파급 효과를 가지므로, 이러한 강점을 정부의 서비스산업 활성화 지원사업과 결합(Shin et al., 2020)한다면 스포츠산업의 서비스화는 급속하게 진행될 것으로 예상된다.

스포츠 분야 경제의 서비스화 수준이 고도화될수록 서비스업종의 범위는 확대되며 제공되는 서비스 제품의 수 역시 많아진다. 그리고 스포츠서비스산업 고성장 업종과 관련한 선행연구에 따르면, 서비스업의 경우 제조업이나 시설업과 달리 제공되는 서비스의 특성에 따라 다양한 비즈니스모델이나 시스템을 갖추고 있어 업종에 적합한 맞춤형 지원모델이 필요하다(KSPO, 2020). 즉, 서비스는 업종별로 경영 목표 달성을 위한 투입자원의 형태가 달라서 서비스업의 성장을 위해 요구되는 정부와 지자체 지원정책 수요 역시 차이가 발생한다. 따라서 스포츠서비스산업에 대한 지원 방향 역시 업종별 특성을 반영하여 차별화된 정책 서비스를 제공할 필요가 있다.

본 연구는 국내 스포츠서비스업에 대한 현황을 파악하고 이를 분석하여 스포츠산업 분야에서 상대적으로 높은 성장 가능성을 보유한 스포츠서비스 고성장 업종에 대한 정책 의사결정 근거를 도출함으로써 스포츠서비스산업 지원을 통한 스포츠산업 전반의 성장을 견인할 수 있는 정책적 논의를 제공하고자 한다.

특히, 스포츠서비스산업 분야 고성장 업종에 대한 정책의 실효성과 재정 효율성을 높이기 위해서는 업종의 특성을 자세히 파악하여 적재적소에 필요한 지원과 예산투입이 이루어져야 한다. 따라서 본 연구에서는 스포츠서비스업종의 전반적인 경영현황(일반현황, 경영성과 및 재무 정보, 인력, 디지털 전환, 코로나19 이후 사업전환, 정부 지원 사업 수혜, 스포츠서비스산업 정책 수요)과 성장성에 따른 업종별 특성 차이를 비교하고자 한다. 또한, 스포츠서비스업에 대한 현황 분석 결과를 기반으로 고성장 업종을 체계적으로 성장시키기 위한 정책적 시사점을 도출하고자 하며, 향후 정책 수립과정에서 마주하게 되는 사안(issue)과 의제(agenda)에 대한 논의를 시행하고자 한다.

연구 문제

스포츠서비스업의 성장성에 따른 현황분석을 통해 업종별 특성을 비교하고 정책적 시사점을 도출하기 위해 다음의 연구 문제를 설정하였다. 첫째, 스포츠서비스업 중 성장성이 높은 업종과 일반업종의 특성 차이를 확인하고자 ‘연구 문제 1: 성장성에 따른 스포츠서비스 업종별 특성 차이는 무엇인가?’를 설정하였다. 둘째, 성장성에 따른 업종별 특성 분석을 바탕으로 정책 수립 방향을 제시하기 위해 ‘연구 문제 2: 스포츠서비스산업 고성장 업종 지원 정책 방향은 무엇인가?’를 설정하였다. 이상의 연구 문제를 해결하는 과정을 통해 스포츠서비스산업 고성장 업종 정책 수립 의사결정에 고려될 필요가 있는 사안에 대해 논의하고자 한다.

연구 방법

연구 문제 해결을 위해 본 연구에서는 스포츠서비스 기업에 대한 실태조사를 실시하고 성장성에 따라 업종을 두 가지 유형으로 분류하여 업종별 경영현황 전반에 걸친 특성 차이를 비교하였다. 그리고 분석 결과를 바탕으로 정책적 시사점과 논의를 도출하였으며, 구체적인 연구 절차와 방법은 다음과 같다.

조사 설계 및 표본 추출

기업을 대상으로 하는 실태조사의 모집단은 대한민국에 사업자로 등록된 스포츠서비스 제공 기업으로 설정하였으며, 조사 대상은 한국표준산업분류를 기반으로 스포츠산업분야에 해당되는 항목과 연계하여 작성 중인 특수분류 대분류 기준의 스포츠서비스업종에 포함되는 기업으로 범위를 설정하였다.

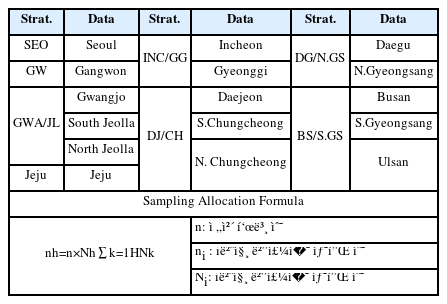

표본추출을 위한 층화과정은 4단계로 진행되었다. 첫째, 모집단 층화를 위해 지역과 업종을 층화변수로 설정하였다. 지역의 경우 일반적으로 행정구역 단위인 광역지방자치단체를 기준으로 17개 시·도로 층화하지만 스포츠서비스 업종을 17개 시·도와 업종으로 층화할 경우 층별로 할당되는 표본 수가 적어 오차 범위가 커지고 모집단에 대한 추정치의 신뢰도가 낮아질 수 있다. 이를 고려해 본 연구에서는 스포츠산업 분야 국가승인통계인 스포츠산업조사(승인번호: 113021)와 스포츠서비스산업 분야 선행연구(KSPO, 2020, 2021; Shin, 2022b)의 연구 방법을 활용해 지역 층화변수를 <Table 1>과 같이 8개의 광역권으로 설정하였다. 둘째, 앞서 층화된 부모집단(sub-population)을 구성하고 있는 단위의 목록은 선행연구(KSPO, 2019)에서 제시하고 있는 스포츠서비스업종을 구성하고 있는 기업의 특성을 반영하여 작성되었다. 셋째, 표본의 크기는 연구에 할당된 예산의 범위 내에서 오차를 최소화하고 모집단 추정에 대한 신뢰도를 최대화하기 위한 종합적 검토를 통해 600개의 유효 표본 확보를 목표로 설정하였다. 넷째, 표본의 할당은 기본적으로 <Table 1>의 비례배분법(proportional allocation method)을 활용하였으며, 층별 표본 할당 후 무작위로 표본을 추출하였다. 그리고 스포츠산업특수 분류 세세분류 기준 업종별 모집단 크기와 연구의 목적을 고려하여 일부 업종은 전수를 표본으로 추출하였다.

Regional Stratification Variables and Sampling Allocation Formula

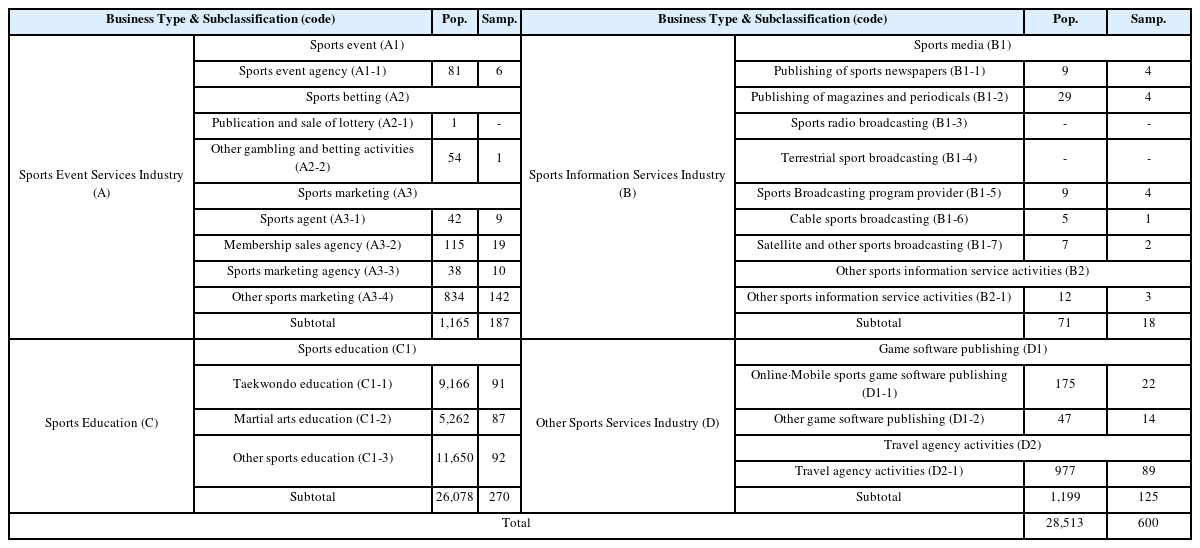

스포츠산업특수분류에서는 세세분류 기준으로 총 21개의 업종이 스포츠서비스업으로 분류되는데 본 조사에서는 모집단의 특성을 고려하여 3개의 업종을 제외한 총 18개 업종을 조사 대상으로 선정하였다. 조사 대상에서 제외된 업종은 ‘스포츠 복권발행 및 판매업’, ‘스포츠 관련 라디오 방송업’, ‘스포츠 관련 지상파 방송업’의 3개 업종이다. ‘스포츠 복권발행 및 판매업’의 경우 국민체육진흥공단이 비영리 목적으로 체육진흥투표권 사업을 외부 기관에 수탁하여 1개 기업에 의해 운영되고 있는 점, ‘스포츠 관련 라디오 방송업’, ‘스포츠 관련 지상파 방송업’의 경우 문화체육관광부에서 작성하는 승인통계인 스포츠산업조사에서 모집단이 0개로 작성되고 있는 점을 반영하여 조사 대상에서 제외되었다.

최종적으로 추출된 표본의 수는 600개로 <Table 2>에 제시된 것과 같이 스포츠산업특수분류 소분류 기준 업종별로는 스포츠경기 서비스업이 187개, 스포츠정보 서비스업이 18개, 스포츠 교육기관이 270개, 기타 스포츠 서비스업에 125개의 표본이 할당되었다.

Sample for Factual Survey on the Sports Service Industry

자료 수집

조사 내용은 기업의 ① 일반현황, ② 경영성과 및 재무 정보, ③ 인력 현황, ④ 디지털 전환 현황, ⑤ 코로나19 이후 사업전환 현황, ⑥ 정부 지원사업 수혜 현황, ⑦ 스포츠서비스산업 정책 수요 현황과 관련해 총 7개의 영역(section)과 하위 항목으로 구성되었다.

기업에 대한 실태조사는 위 항목들을 포함하는 구조화된 설문지를 이용하였고, 스포츠서비스 기업 모집단 28,513개에 대한 표본으로 추출된 600개 기업을 대상으로 실시하였다. 자료의 수집은 코로나19 확산으로 인한 사회적 거리두기 강화 방침에 따라 비대면(전화, 이메일 등)으로 진행되었으며 자료 수집은 2021년 10월 5일부터 10월 26일까지 진행되었다.

설문조사는 전문기관을 통해 실시되었고 통계품질을 높이기 위해 전국 지역 단위별로 전문기관에 소속된 조사 요원들을 대상으로 사전 교육을 시행하였다. 교육 내용은 비대면 조사의 특성과 기업을 대상으로 하는 설문조사 과정에서 고려되어야 할 사항을 포함해 조사 전반에 걸친 유의 사항에 대한 종합적인 내용으로 구성되었다. 또한, 설문조사 대상 기업에는 소정의 사례를 제공하여 성실한 답변과 신뢰도 높은 자료 제공을 유도하였다.

자료 분석

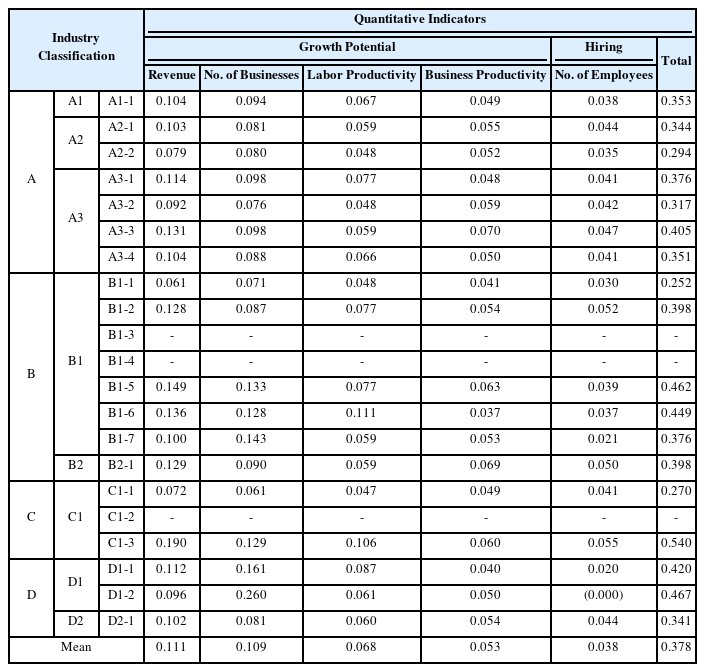

수집된 자료에 대한 분석은 기초분석 단계에서 각 조사 항목에 대한 기본적인 통계량 분석을 실시하였고, 각 항목 또는 항목 간의 관계나 차이 비교가 필요한 경우에는 추가적인 분석을 실시하였다. 업종의 성장성에 따른 분류 기준은 스포츠서비스업종의 성장성 평가 지표에 관한 선행연구를 참고하였다(KSPO, 2020). 선행연구에서는 조사 대상 업종의 ‘사업체 수’, ‘종사자 수’, ‘매출액’, ‘업종생산성’, ‘노동생산성’ 총 5개 지표에 대한 최근 5개년 CAGR의 지표별 가중치를 적용하고 이를 표준화 점수로 변환하여 (Table 3) 그 값이 스포츠서비스업(세세분류 기준 21개) 평균값보다 높은 경우 고성장 업종으로 분류하고 업종의 평균값이 서비스업 평균값보다 낮은 경우에는 일반업종으로 분류하였고(KSPO, 2020), 본 연구에서도 이와 같은 기준을 적용하였다.

Indicators for selection of promising sectors in the sports service industry and their trends with CAGR(Weighted)

연구결과

연구결과는 기업에 대한 실태조사 설계 과정에서 수집자료가 가진 특성을 기반으로 7개로 분류한 섹션별 주요 항목에 대한 분석내용을 다음과 같이 제시하고자 한다.

기업 일반현황

1. 지역별 기업 분포

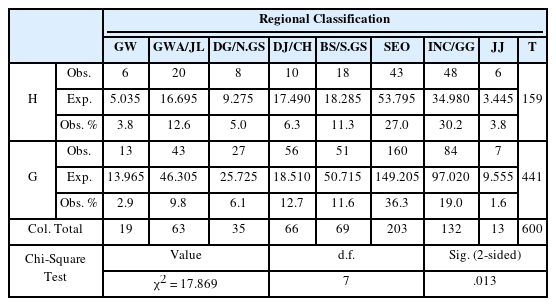

기업의 소재지는 <Table 4>에 나타난 것과 같이 8개 지역권을 기준으로, ‘서울’이 33.8%(203개)로 가장 큰 비중을 차지하며, 다음으로 ‘인천/경기’가 22.0%(132개), ‘부산/경남권’이 11.5%(69개) 등의 순으로 확인되었다.

Results of Independence Test for Regional Distribution by Business Type

업종분류에 따른 기업의 지역별 분포 차이 분석 결과, 고성장 업종은 인천과 경기 지역의 비중이 30.2%로 가장 높고 서울지역의 비중이 27.0%, 광주와 전라지역의 비중이 12.6% 등의 순으로 나타났으며, 일반업종은 서울지역의 비중이 36.3%로 가장 높고 다음으로 인천과 경기 지역이 19.0%, 대전과 충청권 지역이 12.7% 등의 순으로 확인되어 성장성에 따른 업종 간에는 지역분포에 차이가 있는 것으로 나타났다(χ2=17.869, df=7, p=.013).

2. 기업 조직형태

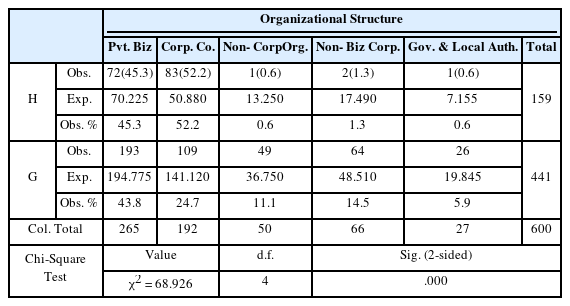

기업의 조직형태에 대한 조사 결과, <Table 5>에 나타난 것과 같이 개인사업체가 44.2%로 가장 큰 비중을 차지하고, 다음으로 회사 법인(32.0%), 회사 이외 법인(11.0%) 등의 순으로 확인되었다. 성장성에 따른 차이를 살펴보면 고성장 업종과 일반업종 집단의 조직 유형은 같지 않은 것으로 확인되었다(χ2=68.926, df=4, p<.001). 고성장 업종의 경우 회사법인의 비율이 52.2%로 전체의 약 절반을 차지하였고 개인사업체의 비율 역시 45.3%로 높게 나타났다. 반면, 일반업종의 경우에는 고성장 업종과 비교해 회사법인 비율이 24.7%로 상대적으로 낮게 나타났으며, 비법인단체 비율이 11.1%, 회사 이외 법인 비율이 14.5% 등으로 확인되었다.

Analysis of Organizational Differences by Business Type

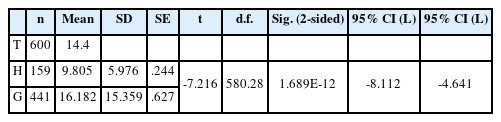

3. 기업 경영기간

성장성에 따른 업종별 평균 경영기간 차이 분석 결과, <Table 6-1>에 제시된 것과 같이 고성장 업종은 평균 9.8년(SE = .244)으로 일반 업종의 평균 16.2년(SE=.627)보다 상대적으로 짧은 것으로 확인되었다(t=-7.216, df=580.28, p=.000). 세세분류 기준 업종별 기업 경영 기간을 살펴보면 (Table 6-2), ‘기타 스포츠마케팅업(A3-4)’이 27.1년으로 가장 길게 나타났고, 그다음으로 ‘기타 스포츠사행시설 관리 및 운영업(A2-2)’이 19년, ‘스포츠마케팅 대행업(A3-3)’이 18.3년 순으로 높게 나타났다. 한편, 경영기간이 가장 짧은 업종은 ‘태권도 교육기관(C1-1)’으로 평균 8.05년으로 확인되었다.

Results of Comparative Analysis of Business Tenure by Business Type

Business Tenure by Business Type (Detailed Subclassification, Descending Order)

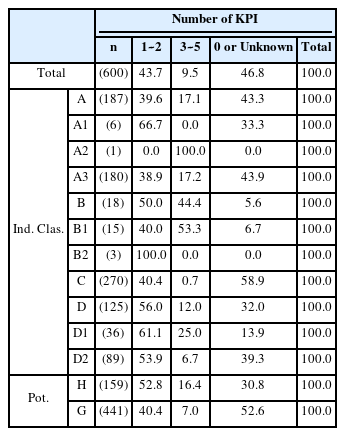

4. 핵심성과지표(KPI) 보유 현황

기업의 목표 설정과 성과 관리를 위한 핵심성과지표(KPI)에 관한 조사 결과, <Table 7>과 같이 ‘핵심성과지표가 없거나 잘 모른다’는 응답이 46.8%로 가장 많았고, 다음으로 ‘1~2개(43.7%)’, ‘3~5개(9.5%)’ 순으로 나타났다. 고성장 업종에서는 ‘1~2개(52.8%)’, ‘핵심성과지표가 없거나 잘 모른다(30.8%)’, ‘3~5개(16.4%)’ 순으로 응답이 나타났다. 반면, 일반업종에서는 ‘핵심성과지표가 없거나 잘 모른다(52.6%)’, ‘1~2개(40.4%)’, ‘3~5개(7.0%)’ 순으로 확인되었다.

KPI Ownership Status (Base: Total, Unit: %)

기업 경영성과 및 재무 정보

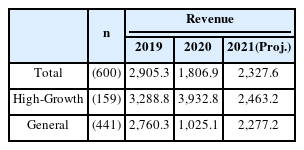

1. 연도별 매출액 현황

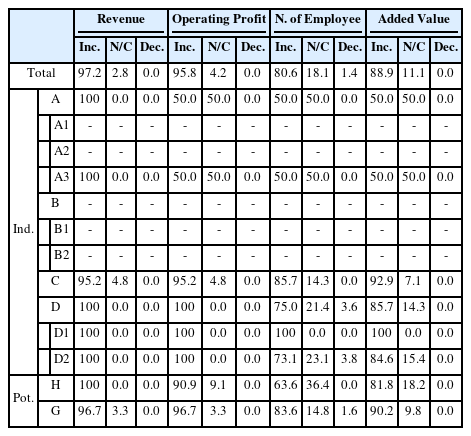

2020년 기준 스포츠서비스 기업의 평균 매출액은 18억 원으로, 2019년(평균 29억 원)보다 약 9억 원 감소하였고, 2021년 매출액은 23.3억 원으로 2020년 대비 5.3억 원 증가할 것으로 전망하였다(Table 8). 성장성에 따른 업종별 매출액 변화를 살펴보면 업종별로 매출액 변화 추이에는 차이가 있는 것으로 확인되었다. 고성장 업종이 2020년 39.3억 원으로 2019년 32.9억 원 대비 19.5% 증가하였으나, 2021년 24.6억 원으로 37.4% 감소할 것으로 전망하였다. 일반업종의 2020년 매출액은 10.3억 원으로 2019년 27.6억 원 대비 62.7% 감소하였으나, 2021년에는 22.8억 원으로 121.4% 증가할 것으로 전망하였다. 스포츠서비스업 전체의 3개년 매출 추이를 살펴보면, 2020년 평균 매출액은 2019년과 비교해 10억 9,840만 원 감소하였는데 이는 코로나19 확산으로 인한 경영실적 감소로 판단된다.

Annual Revenue of Sports Service Industry by Year (2019~2021) (Unit: Million KRW)

2. 스포츠서비스 부문 경영 실적

스포츠서비스 기업의 전체 매출액 중 스포츠서비스 제공으로 창출되는 매출의 현황을 살펴보면, <Table 9>와 같이, 스포츠서비스 관련 매출액은 약 15.8억 원으로 전체 매출액의 약 87.6%를 차지하였다. 또한, 스포츠서비스 매출액 중 관련 영업이익은 약 –1.5억 원으로 영업이익율은 –9.7%로 나타났고, 스포츠서비스개발(R&D) 지출액은 평균 2,200만 원으로 스포츠서비스 매출액 중 약 1.4%를 차지하는 것으로 확인되었다. 고성장 업종 기업의 경우, 스포츠서비스 관련 매출액은 약 33.5억 원으로 전체 매출액의 85.3%를 차지하였고, 스포츠서비스 관련 영업이익은 약 –3,000만 원으로 영업이익률은 –0.8%로 나타났다. 일반업종 기업의 경우, 스포츠서비스 관련 매출액이 약 9.3억 원으로 전체 매출액 중 90.8%를 차지하였고, 스포츠서비스 관련 영업이익은 약 –2억 원으로 영업이익률은 –21.5%로 확인되었다. 고성장 업종 기업과 일반업종 기업의 스포츠서비스 개발(R&D) 지출액은 각 평균 8,000만 원과 평균 100만 원으로, 스포츠서비스 매출액 중 약 2.4%와 약 0.1%를 차지하는 것으로 나타났다.

Revenue from Sports Services for Sports Service Industry

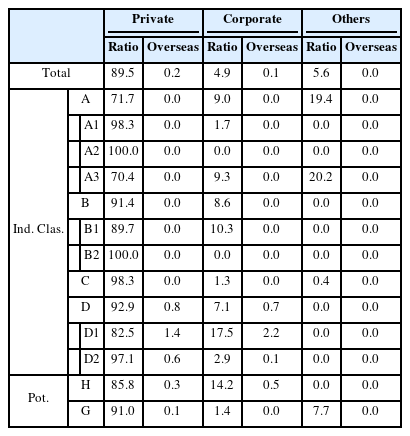

3. 서비스 제공 대상별 매출액 구성

스포츠서비스업 기업의 매출액은 <Table 10>과 같이 개인(89.5%), 기타(5.6%), 기업(4.9%)의 순으로 발생하였으며, 매출액의 해외 비중은 개인 0.2%, 기업 0.1%인 것으로 나타났다. 고성장 업종 기업의 매출액은 개인(85.8%), 기업(14.2%) 순이었으며, 매출액의 해외 비중은 개인 0.3%와 기업 0.5%로 확인되었다. 일반업종 기업의 매출액은 개인(91.0%), 기타(7.7%), 기업(1.4%)의 순이며 개인 매출액에서만 해외 비중이 0.1%로 나타났다.

Composition of Revenue for Sports Service Industry

인력 현황

1. 종사자 근로 현황

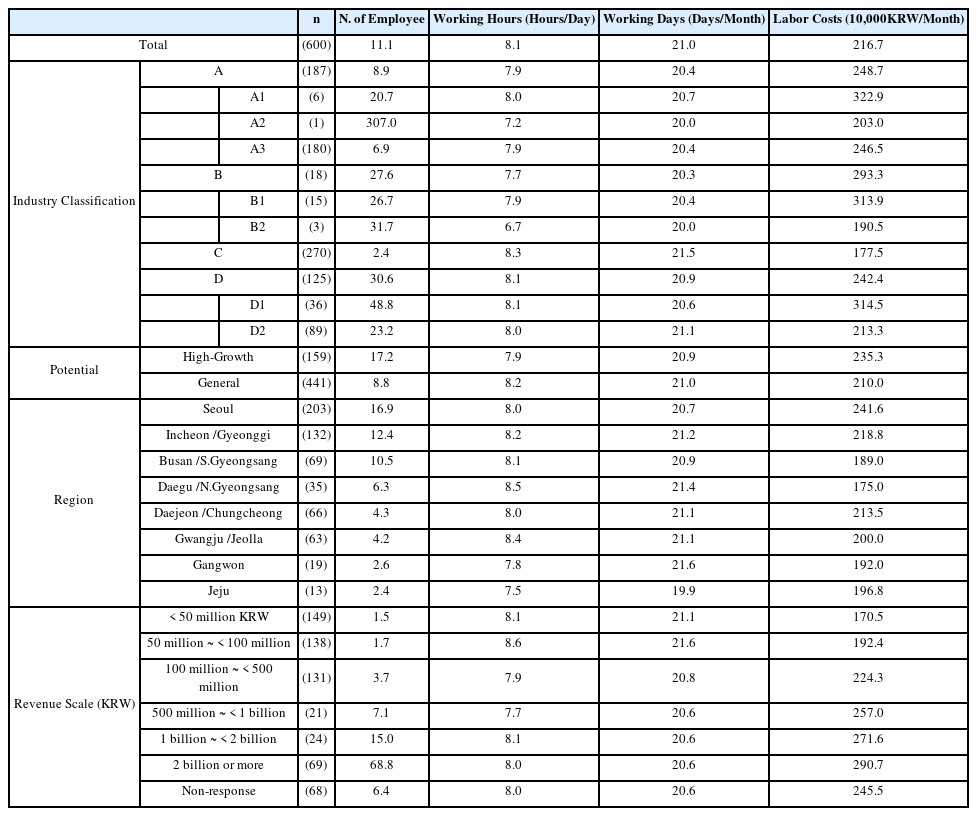

스포츠서비스 기업에 근로하는 종사자의 수를 살펴보면, <Table 11>에 제시된 것과 같이 평균 11.1명으로 나타났으며, 고성장 업종 기업은 평균 17.2명, 일반업종 기업은 평균 8.8명으로 나타났다. 또한, 스포츠서비스 기업의 종사자 1인당 하루 평균 근무 시간은 8.1시간이며, 고성장 업종 기업은 평균 7.9시간, 일반업종 기업은 평균 8.2시간인 것으로 확인되었다. 종사자 1인당 월평균 근로일수는 21.0일이며, 고성장 업종 기업의 경우 평균 20.9일, 일반업종 기업의 경우 평균 21.0일로 나타났다. 종사자 1인당 월평균 급여액(인건비)은 216.7만 원이며, 고성장 업종 기업은 평균 235.3만 원, 일반 업종 기업은 평균 210.0만 원으로 확인되었다.

Employment Summary

2. 종사자 구성

1) 고용형태 및 성별

스포츠서비스 기업 종사자를 고용형태와 성별을 기준으로 살펴보면, <Table 12>에 제시된 바와 같이 평균 종사자수 11.1명 중에서 정규직이 10.1명, 기타 0.6명, 일용직과 비정규직 0.2명씩으로 나타났다. 이를 종사자의 성별로 구분해보면, 종사자 중 남성이 6.8명, 여성이 4.2명이며, 정규직 중 남성이 6.2명, 여성이 3.9명으로 확인되었다. 고성장 업종 기업의 종사자 수는 평균 17.2명으로, 정규직 16.6명과 기타 0.5명 등으로 구성되었다. 성별로 구분해보면, 남성이 11.7명, 여성이 5.5명으로 나타났고, 정규직 중 남성이 11.4명, 여성은 5.2명으로 조사되었다. 일반업종 기업의 경우, 평균 8.8명이 종사하였고, 정규직 7.8명과 기타 0.6명 등으로 구성되었다. 성별로 구분해보면, 남성이 5.1명, 여성이 3.7명이었으며, 정규직 중 남성이 4.3명, 여성은 3.5명으로 나타났다.

Employee Composition by Gender (Unit: Count)

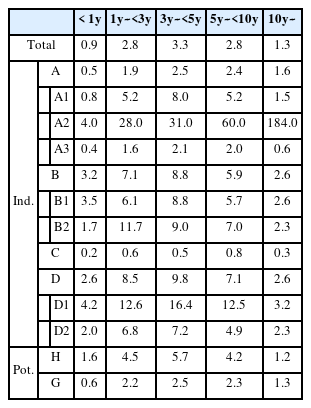

2) 재직연수 및 연령

스포츠서비스 기업 종사자의 재직연수 및 연령을 살펴보면, <Table 13-1> 및 <Table 13-2>와 같이 평균 종사자 수 11.1명 중 3.3명이 ‘3년 이상 5년 미만’의 기간으로 근무하였으며, ‘1년 이상 3년 미만’과 ‘5년 이상 10년 미만’이 각 2.8명, ‘10년 이상’이 1.3명, ‘1년 미만’이 0.9명 순으로 나타났다. 고성장 업종 기업의 평균 종사자 수 17.2명 중 5.7명이 ‘3년 이상 5년 미만’ 근무하였고, ‘1년 이상 3년 미만’이 4.5명, ‘5년 이상 10년 미만’이 4.2명, ‘1년 미만’이 1.6명, ‘10년 이상’이 1.2명으로 조사되었다. 일반업종 기업의 평균 종사자 수 8.8명 중 2.5명이 ‘3년 이상 5년 미만’, ‘5년 이상 10년 미만’이 2.3명, ‘1년 이상 3년 미만’이 2.2명, ‘10년 이상’이 1.3년, ‘1년 미만’이 0.6명 순으로 나타났다.

Employee Composition by Length of Employment

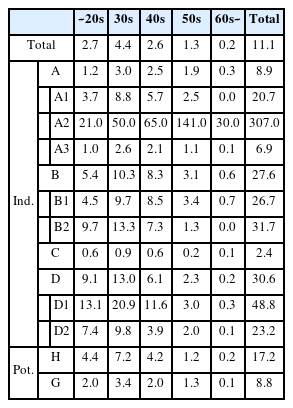

Employee Composition by Age

또한, 스포츠서비스 기업의 평균 종사자 수 11.1명 중 ‘30대’가 4.4명으로 가장 많고, ‘20대 이하’ 2.7명, ‘40대’ 2.6명, ‘50대’ 1.3명, ‘60대 이상’ 0.2명 순으로 나타났다. 고성장 업종 기업의 평균 종사자 수 17.2명 중 마찬가지로 ‘30대’가 7.2명으로 가장 많으며, ‘20대 이하’ 4.4명, ‘40대’ 4.2명, ‘50대’ 1.2명, ‘60대 이상’ 0.2명으로 조사되었다. 일반업종 기업의 평균 종사자 수 8.8명 중에서도 ‘30대’가 3.4명으로 가장 많고, ‘20대’와 ‘40대’ 각 2.0명, ‘50대’ 1.3명, ‘60대 이상’ 0.1명의 순으로 나타났다.

3. 인건비

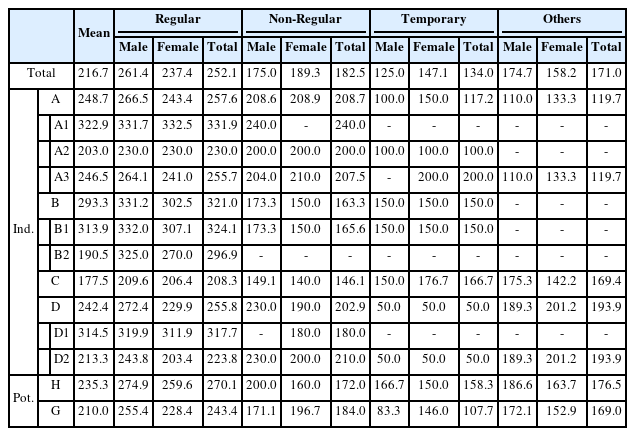

<Table 14>에 제시된 바와 같이, 스포츠서비스 기업 종사자의 1인당 월평균 급여액(인건비)은 216.7만 원으로, 정규직이 252.1만 원, 비정규직이 182.5만 원, 기타직 171.0만 원, 일용직이 134.0만 원 순으로 나타났다. 이를 성별로 구분해보면, 정규직 남성이 261.4만 원, 정규직 여성이 237.4만 원, 비정규직 남성이 175.0만 원, 비정규직 여성이 189.3만 원, 기타직 남성이 174.7만 원, 기타직 여성이 158.2만 원, 일용직 남성이 125.0만 원, 일용직 여성이 147.1만 원으로 조사되었다.

Employee Labor Costs Summary (Unit: KRW)

고성장 업종 기업의 종사자 1인당 월평균 급여액은 235.3만 원으로, 정규직이 270.1만 원, 기타직이 176.5만 원, 비정규직이 172.0만 원, 일용직이 158.3만 원 순으로 나타났다. 성별로 구분해보면, 정규직 남성이 274.9만 원, 정규직 여성이 259.6만 원, 기타직 남성이 186.6만 원, 기타직 여성이 163.7만 원, 비정규직 남성이 200만 원, 비정규직 여성이 160만 원, 일용직 남성이 166.7만 원, 일용직 여성이 150.0만 원으로 조사되었다.

일반업종 기업의 종사자 1인당 월평균 급여액은 210.0만 원으로, 정규직이 243.4만 원, 비정규직이 184.0만 원, 기타직이 169.0만 원, 일용직이 107.7만 원 순으로 나타났다. 이를 성별로 구분해보면, 정규직 남성이 255.4만 원, 정규직 여성이 228.4만 원, 비정규직 남성이 171.1만 원, 비정규직 여성이 196.7만 원, 기타직 남성이 172.1만 원, 기타직 여성이 152.9만 원, 일용직 남성이 83.3만 원, 일용직 여성이 146.0만 원으로 조사되었다.

디지털 전환 현황

1. 디지털 플랫폼 이용 현황

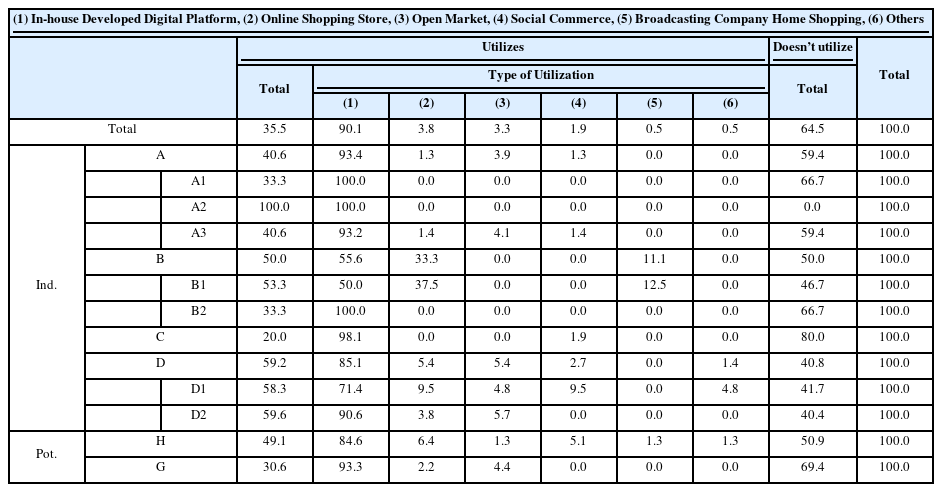

스포츠서비스 기업이 스포츠서비스 판매 또는 제공과 관련된 디지털 플랫폼(유통 경로 포함)을 이용하는 여부를 조사한 결과, <Table 15>와 같이 디지털 플랫폼을 이용하는 기업이 35.5%로 나타났다. 고성장 업종 기업의 디지털 플랫폼 이용 비율은 49.1%이고 일반업종 기업의 이용 비율은 30.6%로, 고성장 업종 기업의 디지털 플랫폼 이용 비율이 일반업종 기업보다 높은 것으로 조사되었다.

Utilization and Types of Digital Platforms (Unit: %)

디지털 플랫폼을 이용하는 기업이 주로 이용하는 유형은 ‘자체 제작 디지털 플랫폼’이 90.1%로 가장 많고, ‘온라인 쇼핑 스토어’ 3.8%, ‘오픈마켓’ 3.3%, ‘소셜 커머스’ 1.9%, ‘방송사 홈쇼핑’과 ‘기타’가 각 0.5% 순으로 나타났다. 고성장 업종 기업이 주로 이용하는 유형도 마찬가지로 ‘자체제작 디지털 플랫폼’이 84.6%로 가장 많고, ‘온라인 쇼핑 스토어’ 6.4%, ‘소셜 커머스’ 5.1%, ‘오픈마켓’, ‘방송사 홈쇼핑’과 ‘기타’가 각 1.3% 순으로 조사되었다. 일반업종 기업이 주로 이용하는 유형은 세 가지로, ‘자체제작 디지털 플랫폼’이 93.3%로 가장 많고, ‘오픈마켓’이 4.4%, ‘온라인 쇼핑 스토어’가 2.2%로 나타났다.

2. 디지털 플랫폼 거래 매출 비중

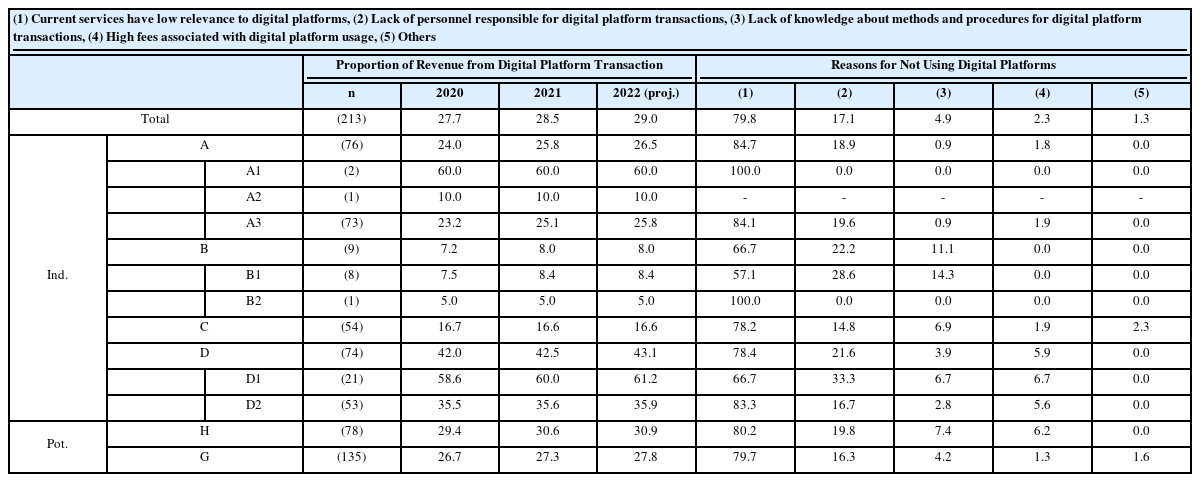

디지털 플랫폼을 이용하는 스포츠서비스 기업의 스포츠서비스 관련 매출액 중 디지털 플랫폼을 통한 거래 매출이 차지하는 비율 <Table 16>은 2020년 27.7%, 2021년 28.5%로 나타났으며, 2022년에는 29.0%로 전망하여 지속적인 증가세로 확인되었다.

Proportion of Revenue from Digital Platform Transactions and Reasons for Not Using Digital Platforms (Unit: %)

고성장 업종 기업의 디지털 플랫폼을 통한 거래 매출액 비율은 2020년 29.4%, 2021년 30.6%에서 2022년에는 30.9%로 전망하고, 일반업종 기업의 경우 2020년 26.7%, 2021년 27.3%에서 2022년에는 27.8%로 전망하여 전반적으로 증가하는 추세가 나타나고 있다. 고성장 업종 기업이 일반업종 기업보다 최근 2개년과 추후 전망에서 모두 디지털 플랫폼을 통한 거래 매출 비중이 높게 나타났다.

3. 디지털 플랫폼 미활용 이유

스포츠서비스 기업 중 스포츠서비스 관련 디지털 플랫폼을 이용하지 않는 이유를 조사한 결과 (Table 16), ‘현재 제공하는 서비스가 디지털 플랫폼과 관련이 낮아서’라는 응답이 79.8%로 가장 많았고, ‘디지털 플랫폼 거래 담당 인력이 부족해서’가 17.1%, ‘디지털 플랫폼 거래를 위한 방법과 절차를 잘 몰라서’가 4.9%, ‘디지털 플랫폼 이용에 따른 높은 수수료가 부담되어서’가 2.3%, ‘기타’ 응답이 1.3% 순으로 나타났다. 고성장 업종 중 디지털 플랫폼을 이용하지 않는 기업의 경우, 그 이유로 ‘현재 제공하는 서비스가 디지털 플랫폼과 관련이 낮아서’가 80.2%로 가장 많고, ‘디지털 플랫폼 거래 담당 인력이 부족해서’가 19.8%, ‘디지털 플랫폼 거래를 위한 방법과 절차를 잘 몰라서’가 7.4%, ‘디지털 플랫폼 이용에 따른 높은 수수료가 부담되어서’가 6.2% 순으로 조사되었다. 일반업종 중 디지털 플랫폼을 이용하지 않는 기업의 경우, ‘현재 제공하는 서비스가 디지털 플랫폼과 관련이 낮아서’가 79.7%로 가장 많고, ‘디지털 플랫폼 거래 담당 인력이 부족해서’가 16.3%, ‘디지털 플랫폼 거래를 위한 방법과 절차를 잘 몰라서’가 4.2%, ‘기타’ 응답이 1.6%, ‘디지털 플랫폼 이용에 따른 높은 수수료가 부담되어서’가 1.3% 순으로 확인되었다.

코로나19 대유행 이후 사업 전환 현황

1. 사업전환 현황

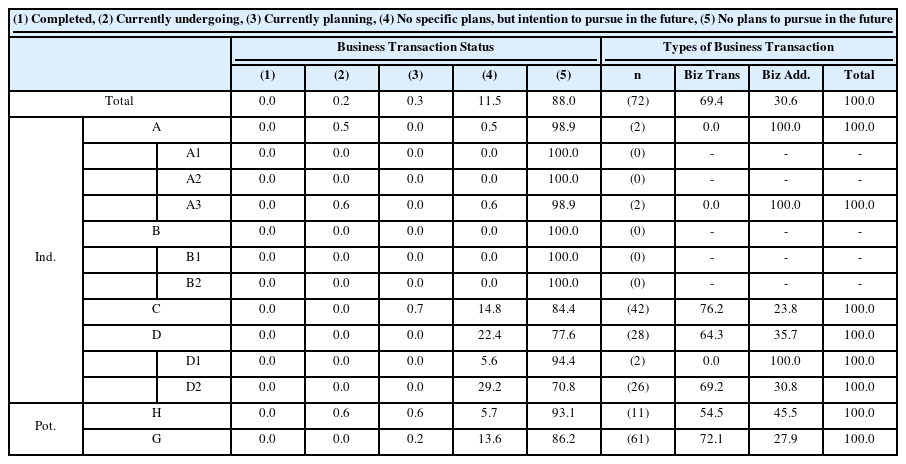

스포츠서비스 기업 중 코로나19 확산 이후 사업전환을 실시 또는 시도한 현황을 조사한 결과 (Table 17), ‘향후 사업전환 추진 계획이 없는’ 기업이 88.0%로 다수를 차지하였고, ‘향후 사업전환 추진 의사가 있다’는 11.5%, ‘현재 사업전환 계획을 마련 중’이거나 ‘사업전환을 진행 중’이라는 응답이 0.5% 순으로 나타났으며, 사업전환을 완료한 기업은 없는 것으로 나타났다. 고성장 업종 기업의 경우, ‘향후 사업전환 추진 계획이 없는’ 기업이 93.1%, ‘향후 사업전환 추진 의사가 있다’는 5.7%, ‘현재 사업전환 계획을 마련 중’이거나 ‘사업전환을 진행 중’이라는 응답이 1.2% 순으로 확인되었다. 일반업종 기업의 경우, ‘향후 사업전환 추진 계획이 없는’ 기업이 86.2%, ‘향후 사업전환 추진 의사가 있다’는 13.6%, ‘현재 사업전환 계획을 마련 중’이 0.2%로 조사되었다. ‘향후 사업전환 추진 계획이 없는’ 기업이 전반적으로 대다수를 차지하나, 향후 사업전환 추진 의사를 가진 기업은 고성장 업종 기업보다 일반업종 기업에서 그 비율이 높게 나타난 것을 알 수 있다.

Business Transaction Status and Types of Business Transactions (Unit: %)

2. 사업전환 유형

스포츠서비스 기업 중 사업전환을 계획 혹은 진행하였거나 그러한 의사가 있는 기업을 대상으로 사업전환의 형태를 조사한 결과(Table 17), 기존의 영위 업종을 정리하고 새로운 업종으로 완전히 전환하는 ‘업종전환’이 69.4%, 기존 영위 업종의 비중을 유지하거나 축소하고 새로운 업종을 추가하는 ‘업종추가’가 30.6%로 나타났다. 고성장 업종 기업과 일반업종 기업의 경우, ‘업종전환’이 각 54.5%와 72.1%, ‘업종추가’가 각 45.5%와 27.9%로 나타나, 일반업종 기업이 고성장 업종 기업보다 ‘업종전환’으로 사업을 전환하려는 비율이 높은 것을 알 수 있다.

3. 사업전환 기대효과

스포츠서비스 기업 중 사업전환을 계획 혹은 진행하였거나 그러한 의사가 있는 기업을 대상으로 사업전환을 통해 기대되는 효과를 조사한 결과 (Table 18), ‘매출액 증가(97.2%)’, ‘영업이익 증가(95.8%)’, ‘부가가치 증가(88.9%)’, ‘종업원 수 증가(80.6%)’ 등에 대한 긍정적인 인식이 주를 이루고 있는 것을 알 수 있다. 고성장 업종 기업의 경우, 모든 기업이 ‘매출액 증가’를 기대하였으며, ‘영업이익 증가(90.9%)’, ‘부가가치 증가(81.8%)’, ‘종업원 수 증가(63.6%)’에 대해 긍정적인 인식을 보였으나, ‘종업원 수에 변동이 없을 것’이라는 응답도 36.4%로 나타났다. 일반업종 기업의 경우, ‘매출액 증가(96.7%)’, ‘영업이익 증가(96.7%)’, ‘부가가치 증가(90.2%)’, ‘종업원 수 증가(83.6%)’에 대해 긍정적인 인식을 보이는 것으로 나타났다.

Expected Effects of Business Transition (Unit: %)

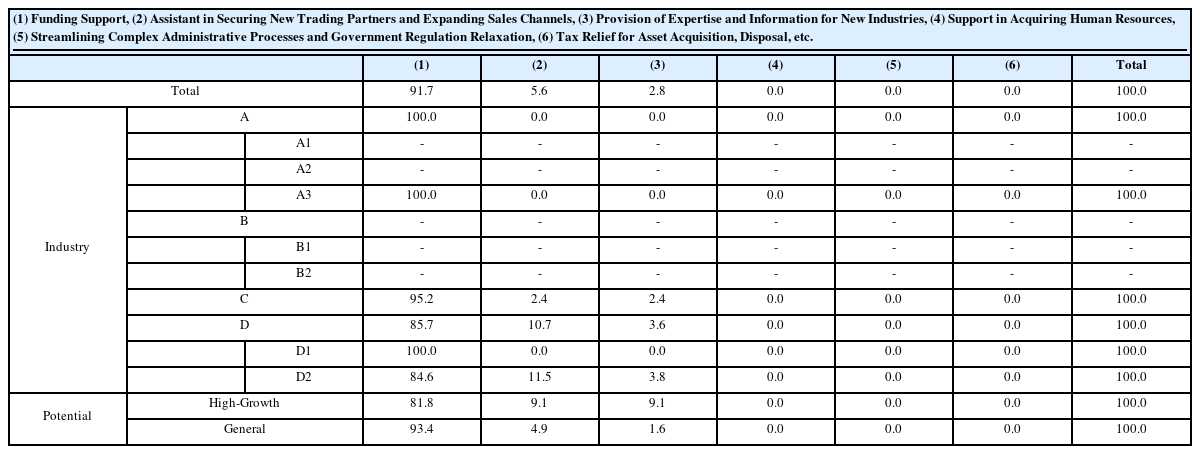

4. 사업전환 지원 수요

스포츠서비스 기업 중 사업전환을 계획 혹은 진행하였거나 그러한 의사가 있는 기업을 대상으로 사업전환 추진 시 최우선으로 필요한 지원 분야를 조사한 결과 (Table 19), ‘자금 조달 지원’이 필요하다는 응답이 91.7%로 가장 높게 나타났다. 다음으로 ‘새로운 거래선 확보 및 판로 확보 지원’이 5.6%와 ‘신규업종에 대한 전문기술 및 정보 제공’이 2.8%로 확인되었다. 고성장 업종 기업의 경우, 마찬가지로 ‘자금 조달 지원’이 81.8%로 가장 높았고, ‘새로운 거래선 확보 및 판로 확보 지원’과 ‘신규업종에 대한 전문기술 및 정보 제공’이 각 9.1%씩으로 나타났다. 일반업종 기업의 경우에도, ‘자금 조달 지원’이 93.4%, ‘새로운 거래선 확보 및 판로 확보 지원’이 4.9%, ‘신규업종에 대한 전문기술 및 정보 제공’이 1.6%로 확인되었다. 전반적으로 ‘자금 조달 지원’이 필요하다는 응답이 대다수였으나, 일반업종 기업에서 고성장 업종 기업보다 해당 응답 비율이 높은 것으로 나타났다.

Demand for Business Transition Support (Unit: %)

정부 지원사업 수혜 현황

1. 지원사업 인지도

정부가 시행하는 스포츠 관련 지원사업을 한 가지라도 알고 있는 스포츠서비스 기업은 전체의 98.0%에 달하는 것으로 나타났다. 그중에서도 고성장 업종 기업의 스포츠 관련 지원사업 인지율은 97.5%이고, 일반업종 기업은 98.2%인 것으로 확인되어, 고성장 업종 기업과 일반업종 기업 모두에서 정부 지원사업에 대한 인지도가 매우 높은 것을 알 수 있다.

또한, 스포츠서비스 기업에서 인지하는 구체적인 스포츠 관련 지원사업 종류를 조사한 결과, ‘코로나19 관련 긴급 지원’이 93.0%로 가장 높았고, ‘금융지원’ 79.8%, ‘스포츠산업 일자리 지원’ 63.3%, ‘창업지원’ 46.7%, ‘지역 스포츠산업 육성지원’ 45.3%, ‘시험, 인증 및 정보 제공 지원’ 25.8%, ‘경영, 수출지원’ 25.5%, ‘스포츠산업 기술개발 지원’ 23.2% 등으로 확인되었다. 고성장 업종 기업에서도 ‘코로나19 관련 긴급 지원’에 대한 인지도가 94.3%로 가장 높았고, ‘금융지원(73.0%)’, ‘스포츠산업 일자리 지원(57.2%)’, ‘창업 지원(50.3%)’, ‘지역 스포츠산업 육성지원(43.4%)’, ‘스포츠산업 기술개발 지원’과 ‘경영, 수출지원(23.9%)’, ‘시험, 인증 및 정보 제공 지원(15.1%)’ 순으로 나타났다. 일반업종 기업에서도 ‘코로나19 관련 긴급 지원’에 대해 92.5%가 인지하고 있으며, ‘금융지원(82.3%)’, ‘스포츠산업 일자리 지원(65.5%)’, ‘지역 스포츠산업 육성지원(46.0%)’, ‘창업지원(45.4%)’, ‘시험, 인증 및 정보 제공 지원(29.7%)’, ‘경영, 수출지원(26.1%)’, ‘스포츠산업 기술개발 지원(22.9%)’ 순으로 확인되었다.

2. 지원사업 수혜 경험 및 만족도

1) 수혜 경험

정부의 스포츠 관련 지원사업의 수혜를 받은 경험이 있는 스포츠 서비스 기업의 비율은 74.5%로 나타났으며, 수혜를 경험한 지원사업의 수는 평균 0.8개로 확인되었다. 고성장 업종 기업의 지원사업 수혜 경험률은 69.2%이고 일반업종 기업은 76.4%로, 일반업종 기업의 지원사업 경험률이 고성장 업종 기업보다 높게 나타났으며, 수혜를 경험한 지원사업의 수는 0.8개로 동일한 것으로 확인되었다.

수혜를 경험한 지원사업의 구체적 종류로는 ‘코로나19 관련 긴급 지원’이 68.8%로 가장 높았고, ‘금융지원’과 ‘지역 스포츠산업 육성 지원’이 각 3.3%, ‘시험, 인증 및 정보 제공 지원’이 3.0%, ‘스포츠산업 일자리 지원’이 1.3%, ‘경영, 수출지원’이 1.0%, ‘스포츠산업 기술개발 지원’이 0.8%, ‘창업지원’이 0.5% 등으로 나타났다. 고성장 업종 기업의 경우에도, ‘코로나19 관련 긴급 지원’ 수혜 경험이 63.5%로 가장 높았고, ‘금융지원’ 5.7%, ‘스포츠산업 기술개발 지원’이 1.9%, ‘스포츠산업 일자리 지원’, ‘창업지원’과 ‘시험, 인증 및 정보 제공 지원’이 각 1.3%, ‘경영, 수출지원’과 ‘지역 스포츠산업 육성지원’이 각 0.6% 순으로 확인되었다. 일반업종 기업은 ‘코로나19 관련 긴급 지원’ 수혜 경험이 70.7%이며, ‘지역 스포츠산업 육성지원’이 4.3%, ‘시험, 인증 및 정보 제공 지원’이 3.6%, ‘금융지원’이 2.5%, ‘스포츠산업 일자리 지원’이 1.4%, ‘경영, 수출지원’이 1.1%, ‘스포츠산업 기술개발 지원’이 0.5%, ‘창업지원’이 0.2%로 나타나 고성장 업종 기업과 일반업종 기업 간에 수혜를 경험한 정부 지원사업에는 차이가 있는 것으로 확인되었다.

2) 지원사업 만족도

정부 지원사업의 수혜를 받은 경험이 있는 기업을 대상으로 지원 사업에 대한 만족도를 5점 척도로 조사한 결과, ‘코로나19 관련 긴급 지원’에 대한 만족도가 3.77점(만족 응답 비율 69.7%)으로 가장 높게 나타났다. 그다음으로 ‘경영, 수출지원’이 3.67점(만족 응답 비율 83.3%), ‘지역 스포츠산업 육성지원’이 3.65점(만족 응답 비율 75.0%), ‘금융지원’이 3.45점(만족 응답 비율 40.0%), ‘시험, 인증 및 정보 제공 지원’이 3.39점(만족 응답 비율 38.9%), ‘스포츠산업 일자리 지원’이 3.25점(만족 응답 비율 50.0%), ‘스포츠산업 기술개발 지원’이 3.20점(만족 응답 60.0%), ‘창업지원’이 3.00점(만족 응답 비율 66.7%)으로 확인되었다.

고성장 업종 기업에서는 ‘스포츠산업 일자리 지원’, ‘창업지원’, ‘경영, 수출지원’과 ‘지역 스포츠산업 육성지원’에서 만족도가 4.00점(만족 응답 비율 100.0%)으로 가장 높게 나타났다. 다음으로 ‘스포츠산업 기술개발 지원’이 3.67점(만족 응답 비율 66.7%), ‘코로나 19 관련 긴급 지원’이 3.56점(만족 응답 비율 55.4%), ‘시험, 인증 및 정보 제공 지원’이 3.50점(만족 응답 비율 50.0%), ‘금융지원’이 3.44점(만족 응답 비율 44.4%) 순으로 확인되었다.

일반업종 기업에서는 ‘코로나19 관련 긴급 지원’이 3.83점(만족 응답 비율 74.0%)으로 가장 높았고, ‘지역 스포츠산업 육성지원’이 3.63점(만족 응답 비율 73.7%), ‘경영, 수출지원’이 3.60점(만족 응답 비율 80.0%), ‘금융지원’이 3.45점(만족 응답 비율 36.4%), ‘시험, 인증 및 정보 제공 지원’이 3.38점(만족 응답 비율 37.5%), ‘스포츠산업 일자리 지원’이 3.00점(만족 응답 비율 33.3%), ‘스포츠산업 기술개발 지원’이 2.50점(만족 응답 비율 50.0%), ‘창업지원’이 1.00점(만족 응답 비율 00.0%) 순으로 확인되었다. 고성장 업종 기업에서는 모든 수혜 분야에서 만족도 수준이 3.4점 이상으로 나타났으나, 일반업종 기업이 경험한 ‘스포츠산업 기술개발 지원’과 ‘창업 지원’에 대한 만족도가 매우 낮은 수준인 것으로 확인되었다.

3) 비수혜 이유

정부의 스포츠 관련 지원사업의 수혜를 받지 않은 기업을 대상으로 그 이유를 조사한 결과, ‘자격요건이 되지 않아 신청하지 못하였다’는 응답이 60.7%로 다수를 차지하였다. 다음으로 ‘정부의 지원사업에 대한 필요성을 느끼지 못한다’는 응답이 17.3%, ‘활용하고 싶으나 원하는 지원사업 유형이 없었다’가 8.0%, ‘정부 지원사업에 대해 잘 몰랐다’가 4.7%, ‘지원하였으나 선정되지 않았다’가 4.0%, ‘신청서류, 절차 등이 복잡하여 지원을 포기하였다’가 3.3%, ‘기업의 수요에 비해 지원 혜택이 적다’가 2.0%로 나타났다.

고성장 업종의 경우, ‘자격요건이 되지 않아 신청하지 못하였다’는 응답이 77.6%로 나타났고, ‘정부의 지원사업에 대한 필요성을 느끼지 못한다’는 12.2%, ‘정부의 지원사업에 대해 잘 몰랐다’가 6.1%, ‘지원했으나 선정되지 않았다’가 4.1% 순으로 확인되었다. 일반업종의 경우, ‘자격요건이 되지 않아 신청하지 못하였다’는 응답이 52.5%로 나타났고, ‘정부의 지원사업에 대한 필요성을 느끼지 못한다’는 19.8%, ‘활용하고 싶으나 원하는 지원사업 유형이 없었다’가 11.9%, ‘신청서류, 절차 등이 복잡하여 포기하였다’가 5.0%, ‘정부의 지원사업에 대해 잘 몰랐다’와 ‘지원했으나 선정되지 않았다’가 각 4.0%, ‘기업 수요에 비해 지원 혜택이 적다’가 3.0% 등으로 확인되었다.

4) 향후 지원사업 신청 의도

향후 정부의 스포츠 관련 지원사업에 신청할 의향을 조사한 결과, ‘잘 모르겠다’는 응답이 46.3%로 가장 많았고, ‘의향이 있다’가 41.7%, ‘의향이 없다’가 12.0%로 나타났다. 고성장 업종의 경우, ‘잘 모르겠다’는 응답이 49.7%, ‘의향이 있다’가 42.1%, ‘의향이 없다’가 8.2%이며, 일반업종의 경우, ‘잘 모르겠다’는 응답이 45.1%, ‘의향이 있다’가 14.5%, ‘의향이 없다’가 13.4%로 나타났다. 전반적으로 향후 신청 의향이 불확실한 가운데 일반업종에서 ‘의향이 없다’는 응답이 고성장 업종보다 높은 것으로 확인되었다.

정책 수요

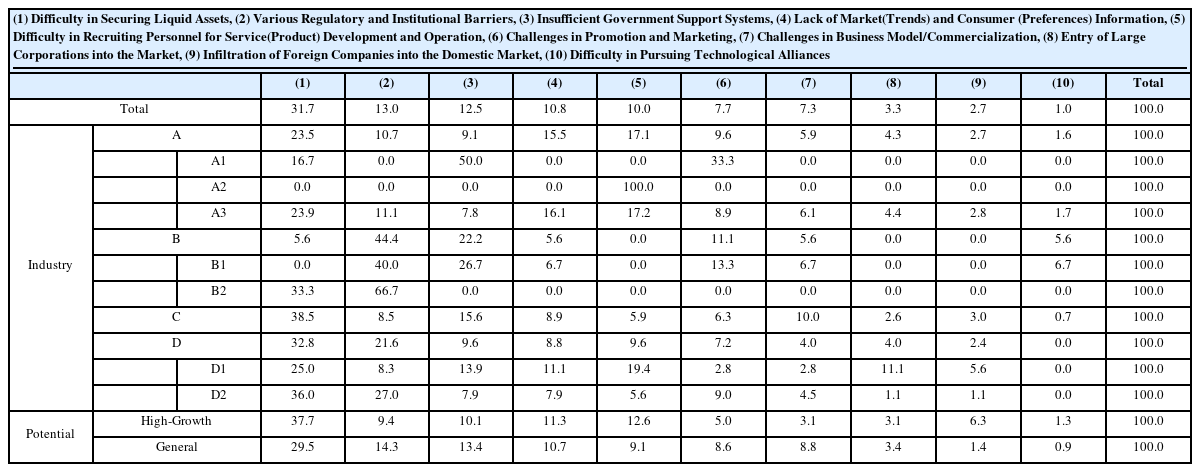

1. 경영활동 장애 요인

스포츠서비스 관련 경영활동에 있어 가장 장애가 되는 요인을 조사한 결과 (Table 20), ‘현금성 자산 확보의 어려움’이 31.7%로 가장 비율을 차지하였고, ‘각종 규제와 제도의 장벽(13.0%)’, ‘정부의 지원 시스템 미흡(12.5%)’, ‘시장 및 소비자 정보 부족(10.8%)’ 등의 순으로 나타났다. 고성장 업종에서는 ‘현금성 자산 확보의 어려움(37.7%)’, ‘서비스 개발·운영을 위한 인력 확보의 어려움(12.6%)’, ‘시장 및 소비자 정보 부족(11.3%)’ 등의 순으로 경영활동 장애 요인을 꼽았다. 일반업종의 경우, ‘현금성 자산 확보의 어려움(29.5%)’, ‘각종 규제와 제도의 장벽(14.3%)’, ‘정부의 지원 시스템 미흡(13.4%)’ 등의 순으로 응답하였다.

Obstacles to Management Activities in Sports Services (Unit: %)

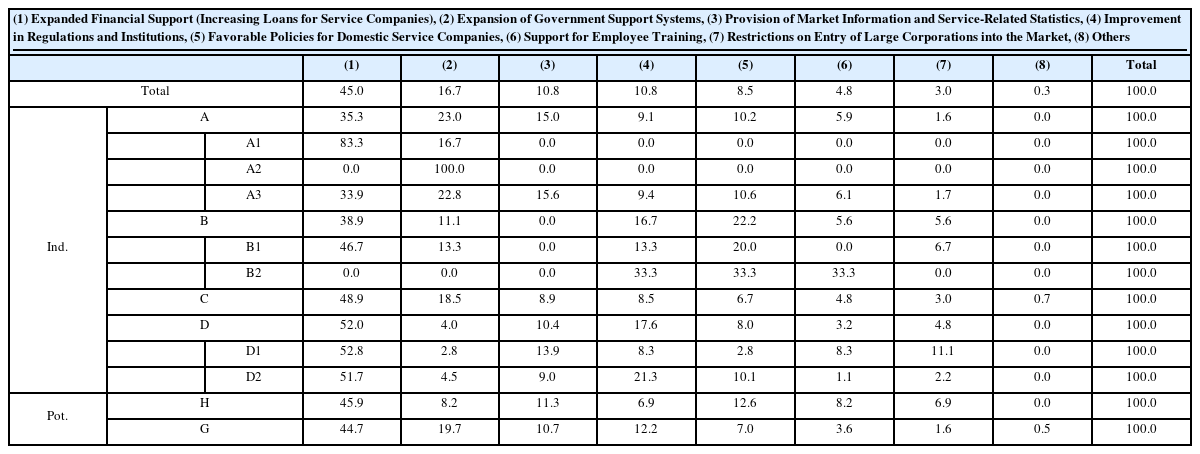

2. 지원 기대 요인

스포츠서비스 관련 경영성과 향상에 도움이 되는 정부의 지원 분야로는 (Table 21), ‘금융지원 확대(서비스기업 융자 확대)’가 45.0%로 가장 높은 비율을 차지하였다. 이어서 ‘정부의 지원 시스템 확대(16.7%)’, ‘시장정보 및 서비스 관련 통계자료 제공’과 ‘규제와 제도의 개선(10.8%)’ 등의 순으로 나타났다. 고성장 업종에서는 ‘금융지원 확대(서비스기업 융자 확대)’가 45.9%, ‘국내 서비스기업 우대 정책(12.6%)’, ‘시장정보 및 서비스 관련 통계자료 제공(11.3%)’ 순으로 나타났으며, 일반업종에서도 ‘금융지원 확대(서비스기업 융자 확대)’가 44.7%로 가장 높고, ‘정부의 지원 시스템 확대(19.7%)’, ‘규제와 제도의 개선(12.2%)’ 등의 순으로 확인되었다.

Areas of Support that Aid in Improving Business Performance (Unit: %)

3. 지원사업 우선순위

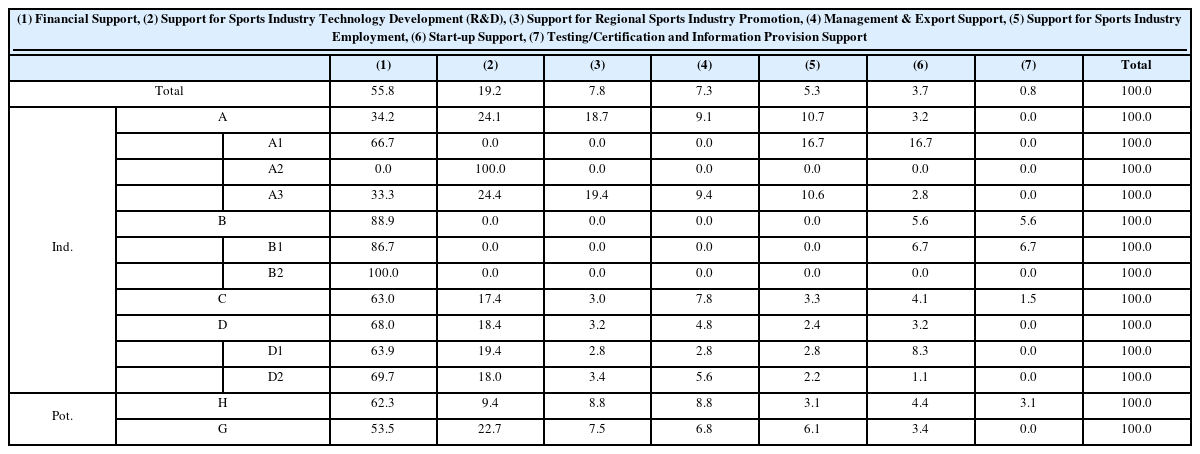

스포츠서비스 산업 성장을 위한 정부 지원사업의 중요도에 따른 우선순위를 조사한 결과 (Table 22), 코로나19로 인한 한시적 지원 분야를 제외한 7개 항목 중 ‘금융지원’이 가장 필요하다는 응답이 55.8%를 차지하였다. 이어서 ‘스포츠산업 기술개발 지원(19.2%)’, ‘지역 스포츠산업 육성지원(7.8%)’, ‘경영, 수출지원(7.3%)’, ‘스포츠산업 일자리 지원(5.3%)’, ‘창업지원(3.7%)’, ‘시험, 인증 및 정보 제공 지원(0.8%)’ 순으로 우선순위가 도출되었다. 고성장 업종 기업과 일반업종 기업에서도 ‘금융지원’이 1순위로 필요하다는 응답이 각 62.3%와 53.5%로 가장 높게 나타났다.

Priority According to the Importance of Government Support Programs (Unit: %)

논의

국가균형발전 정책과 스포츠서비스산업

1. 국가 ‘균형’ vs. 지역 ‘특화’

스포츠서비스기업의 지리적 분포를 분석한 결과 서울(33.8%)과 인천 및 경기를 포함한 수도권(20.3%) 비중이 상대적으로 높게 나타났다. 성장성에 따른 업종분류에 따라 경기도가 고성장 업종에서, 서울이 일반업종에서 가장 높은 비율을 차지했지만 실태조사 전반에서 서울, 인천, 경기도를 포함한 수도권 비중은 54.1%로 높은 것을 알 수 있다. 이 같은 결과는 선행연구에서도 확인되었는데, 시설업, 용품업, 서비스업을 포함한 국내 스포츠산업 전체 사업체의 수도권 비중이 49.1%라는 점에서 다른 스포츠 업종과 마찬가지로 스포츠 서비스업 역시 수도권에 물리적으로 집중이 되어 있음을 의미한다(MCST, 2023, Shin, 2022a). 특히 고성장 업종의 27.2%가 수도권에 집중(Table 4 참조)된 것과, 서비스기업의 조직구성원 수가 증가할수록 서울지역에 소재한 기업의 비중이 증가하는 경향이 나타난 것(KSPO, 2021, p. 118)은 앞으로 수도권과 지역 간의 서비스업 경쟁력 격차가 더욱 심화할 수 있음을 시사하고 있다.

특정 지역에 산업이 집중되는 경우 산업 또는 업종, 상호 간의 긴밀한 연계 체계 구축을 통해 기업의 집적화를 바탕으로 정보공유와 시장 확보 탐색비용 감소를 비롯한 다양한 긍정적인 효과를 거둘 수 있다. 하지만 스포츠서비스기업의 수도권 집중화는 각 지역이 가진 고유의 특성과 지역 시장을 기반으로 하는 먹거리를 발굴하거나 비즈니스 기회 발견의 기회를 감소시킬 수 있다. 수도권에 집중된 스포츠서비스업이 지역 균형적 성장을 가능하도록 하기 위해서는 특정 지역이 보유한 다른 지역과 차별화되는 고유의 특성과 인프라를 활용하여 관련 스포츠서비스업이 성장할 수 있도록 하는 방안이 마련되어야 한다.

정부에서는 인구감소와 지역소멸에 대응하기 위해 「국가균형발전 특별법」제2조 및 동법 시행령 제2조의3을 기반으로 229개 지자체를 대상으로 인구감소지역을 지정하여 지역 주도의 지방소멸 대응 사업을 추진하기 위한 재정지원을 시행하고 있다. 스포츠산업에 관한 행정 중앙부처인 문화체육관광부 체육국에서도 국가균형발전특별회계 예산을 확보하여 2022년까지 지역 균형 성장을 위한 정책을 추진하였다. 그리고 현재 정부에서는 지역을 기반으로 하는 스포츠 도시와 같은 정책을 계획 중에 있다. 서비스업은 제조업과 비교해 제품 생산을 위한 공장 건설이나 물류 시스템 구축, 원자재 확보와 관리를 위한 공급망 구축 및 관리 등과 같은 물리적 인프라에 대한 의존도가 낮다. 수도권 중심의 국내 산업구조를 고려한다면 정부나 지자체의 고성장 또는 성장 가능성이 높은 잠재력을 지닌 스포츠서비스업에 대한 지원이 지역 스포츠산업의 성장을 견인하는 정책 대안이 될 수 있다.

따라서 고성장 업종에 대한 지원 강화 정책의 재정 효율성을 확보하고 지역 균형 발전을 이루기 위해서는 고성장 스포츠서비스업의 수도권 집중을 해소할 정책이 함께 마련되어야 할 것이다. 즉, 스포츠서비스산업 시장을 확대하고 새로운 성장동력을 확보하기 위해서는 수도권과 함께 각 지역 고유의 특성과 인프라를 활용하는 스포츠서비스업의 성장을 견인할 수 있는 정책목표를 달성하기 위한 사업 시행에 대한 논의가 필요하다.

예를 들면, 정책공모를 통해 각 지역이 가진 인프라(제천시 단양군 패러글라이딩 단지와 항공 레저스포츠 서비스산업 연계, 클러스터충주시 탄금호 국제조정경기장 중심 수변 공원과 수상스포츠 서비스산업 연계 등)와 지역적 특성을 활용하는 스포츠서비스 비즈니스 모델을 선정하여 지속해서 성장할 수 있도록 지원하는 사업이 고려될 수 있다. 이를 통해 스포츠서비스 시장을 확대하고 지자체는 고유의 특성을 기반으로 타 지자체와 차별화되는 스포츠서비스 모델을 확보하여 지역 성장을 통한 균형발전이라는 정책과제 목표 달성에 기여할 수 있을 것으로 기대된다.

현재 문화체육관광부(국민체육진흥공단)에서는 ‘지역 특화 스포츠 관광사업 지원’ 사업을 통해 국내 각 지자체가 가진 고유의 관광 요소와 스포츠를 결합한 형태의 스포츠관광 비즈니스 발굴과 지원을 진행하고 있다. 스포츠와 연계한 관광은 스포츠서비스업(특수분류 기준 스포츠관광)과 높은 관계를 맺고 있지만 관광뿐만 아니라 다양한 서비스 분야에서 지역의 특성을 활용하여 새로운 부가가치를 창출할 수 있다는 측면에서 지역균형발전 정책과도 관련성이 높다. 따라서 향후 지역 특화 스포츠서비스산업 지원 사업이 시행된다면 기존의 지역 특화 스포츠관광사업 지원과 동일한 정책적 맥락에서 국민체육진흥기금 예산을 확보하여 사업(지역스포츠산업 지원 사업코드번호: 5365-302)을 추진할 수 있을 것이다.

기업지원 패러다임 전환

1. 업종 간 행정분류 칸막이 제거와 서비스 스펙트럼 적용: 스포츠산업 서비스혁신

기업 실태조사 결과, 2020년 매출액은 평균 18억 원으로, 2019년(약 29억 원)보다 37.9% 감소하였고 2021년 매출액은 23.3억 원까지 회복할 것으로 확인되었다. 업종의 성장성에 따라 연도별 매출액에 추이에는 차이가 있는 것을 알 수 있는데, 일반업종의 경우 코로나19가 발생한 2020년 매출은 전년도와 비교해 63% 감소한 반면, 고성장 업종의 경우 코로나19가 발생한 2020년에 오히려 전년도와 비교해 매출액이 20.0% 증가하였다. 그리고 경영기간은 평균 14.4년이며, 고성장 업종은 9.8년으로 일반업종의 16.1년보다 상대적으로 짧은 것으로 확인되었다.

고성장 업종은 일반업종과 비교해 상대적으로 짧은 사업경력에도 불구하고 코로나19 대유행 기간을 포함한 최근 3년 동안의 매출액 평균이 높다는 것은 스포츠서비스업 지원정책 방향 설정에 의미 있는 시사점을 제공해준다. 기업에 대한 지원 방식은 정책목표에 따라 달라지는데, 과거에는 가능한 다수의 기업이 정부 지원을 통해 경영 활동에 요구되는 기본적인 조건을 갖추도록 하여 산업 전반의 생산성 수준을 향상시키기 위한 목적으로 다수 기업에 소액을 지원하는 방식이 일반적이었다. 하지만 특정 산업이 성장기 이후 단계에 진입하면 산업 전반의 생산성은 높아졌다고 볼 수 있으므로 높은 부가가치를 창출할 수 있는 기업에 대한 집중적인 지원이 필요하다.

이미 정부 부처에서는 기업지원 방식을 전환하고 있는데, 중소벤처기업부의 경우 중소 및 벤처 기업에 대한 재정지원 방식을 기존의 ‘다수 기업을 대상으로 하는 소액 지원’에서 ‘유망산업에 대한 집중적 대폭 지원’ 방식으로 변경하였다(MOEF, 2019b). 또, 중소벤처기 업부에서는 기술집약형 고성장 중소벤처기업을 집중적으로 지원하기 위해 투자형 기술개발 예산 확대와 함께, 투자시장에서 상대적으로 소외된 하드웨어·제조 분야의 기술집약형 고성장 중소벤처에 대한 투자 비중을 현재 63% 수준에서 80% 이상으로 높이기 위한 계획을 발표하였다(MSS, 2021). 스포츠서비스 기업에 대한 실태조사에서 고성장 업종에 대한 집중적 지원이 필요하다는 것에 대해 고성장 업종의 61.0%(일반업종 29.5%)가 동의하는 것으로 확인되었다(KSPO, 2021, p. 152). 정부의 제한된 예산을 효율적으로 집행하고 정책 실효성을 높이기 위해서는 집중적 지원이라는 기업지원 정책의 패러다임 전환에 대한 고민이 필요하다.

서비스산업의 성장을 위해서는 생산성 증가가 필수적으로 이루어져야 한다. 생산성은 투입되는 자원과 산출되는 결과물의 비율이라고 할 수 있기 때문에, 생산성이 높을수록 투입되는 자본대비 산출되는 결과물의 가치가 높다는 것을 뜻한다(KSPO, 2021). 하지만 한국 서비스산업의 노동생산성 (OECD, 2016)은 51.7로 OECD(경제 협력개발기구) 회원국 중 27위를 차지하고 있으며, 미국의 104.5, 프랑스의 80.1, 영국의 70.3, 독일의 67.2와 비교하면 낮은 수준이고 국내 제조업과 비교하면 45.8% 수준이다. 이는 서비스산업의 상대적으로 낮은 생산성이 제조업의 높은 생산성을 잠식하여 한국 경제 전체의 성장을 정체시키는 현상을 야기할 수도 있다. 이를 극복하기 위한 대안 중 하나로 서비스산업의 생산성 향상이 고려될 수 있다(KIET, 2008). 특히, 본 연구에서 업종의 유망성을 판단하는 지표에 포함된 업종의 노동생산성을 살펴보면, 스포츠산업 전체의 노동생산성은 0.40, 스포츠서비스업은 0.21, 스포츠시설업 0.68, 스포츠 용품업은 0.34로 나타났다(KSPO, 2021). 이처럼 스포츠서비스업은 전체 스포츠산업 및 시설업과 용품업에 비해 노동생산성이 낮은 상황인 만큼, 정책적 지원을 통한 향상의 가능성 또한 크다고 할 수 있다. 따라서, 스포츠서비스업의 생산성 향상에 정책적 지원의 우선순위를 둘 수 있으며, 서비스 혁신은 서비스산업의 생산성 향상에 직접적인 영향을 미칠 수 있는 도구이므로 스포츠서비스산업 분야에서도 ‘스포츠서비스 혁신’을 위한 체계적인 접근이 필요하다.

현재 스포츠서비스는 한국표준산업분류와 연계한 스포츠산업특수 분류에 의해 21개의 세세분류 업종으로 분류되고 있다. 일반적으로 스포츠서비스업의 각 업종이 제공하는 서비스는 서비스가 가진 고유의 특성(i.e., 무형성, 비분리성, 이질성, 소멸성 등)으로 인해 스포츠시설업이나 스포츠용품업과는 분리된 형태의 시장제공물을 생산 또는 운영하는 업종으로 인식되고 있다. 하지만 서비스 혁신은 서비스업뿐만 아니라 제조업이나 시설업에서도 시설의 운영이나 제품의 생산과 유통과정의 효율성 향상 등을 위해 필요한 과정이다(e.g., 스포츠센터 고객 관리, 스포츠용품 제조 기업의 제품 유통 등). 따라서 스포츠특수분류의 스포츠서비스업을 포함한 세 가지 업종을 대상으로 서비스 ‘혁신의 대상’과 서비스 ‘혁신의 방법’을 도출하여 기존 제품의 서비스화 또는 서비스프로세스의 전환을 지원하기 위한 근거를 확보하는 기초연구가 선행적으로 수행되어야 할 필요가 있다.

스포츠서비스 혁신을 위한 기초연구에는 현재 국내 스포츠산업에서 디지털 전환, 코로나19 이후 비즈니스모델 피보팅(pivoting) 등을 포함한 서비스 혁신이 어느 수준까지 진행되고 있는지에 대한 실태조사가 포함되어야 하며, 서비스 혁신 활동에 따른 재무성과, 혁신 활동 비율, 경영구조 등에 대한 조사가 이루어져야 할 것이다. 그리고 최종적으로 스포츠산업 서비스 혁신 지원체계 구축 및 지원 방안을 도출하여 스포츠산업(시설·용품·서비스업)의 신시장과 새로운 경제공간을 창출할 수 있는 서비스 혁신 지원정책 수립 방향을 제시함으로써 서비스 혁신을 통한 스포츠산업 부가가치 제고와 코로나19 이후 사업전환 활성화, 내수의존도 개선 등에 기여할 수 있을 것으로 예상된다. 특히, 스포츠산업 서비스 혁신은 상대적으로 높은 성장률을 나타내는 고성장 또는 선도기업(국민체육진흥공단 기업지원 프로그램 분류 기준) 이상의 경영실적을 나타내는 기업의 성장을 한 단계 더 높이는 데 기여할 수 있을 것으로 기대된다.

2. 국내 스포츠서비스업에 특화된 입체적 정책 수립

스포츠서비스 기업의 조직형태는 개인사업체가 44.2%로 가장 큰 비중을 차지하는 것으로 나타났는데 이는 국내 스포츠산업 사업체의 조직구성원 수 5인 미만 사업체 비중이 92.7%(107,675개/시설업: 34.8%, 용품업: 29.0%, 서비스업: 28.9%)로 나타난 것과 유사한 결과로 스포츠서비스업이 소규모 개인사업자 또는 자영업 중심으로 구성되어 있음을 의미한다.

한편, 서비스 제공 대상별 매출액 비중은 개인 대상 서비스 매출이 89.5%로 가장 높게 나타났는데, 고성장 업종의 경우 개인 대상 매출이 85.6%이고 일반업종은 91.0%로 업종 간에는 5.42%p의 차이가 확인되었다. 반면 기업 대상 매출은 고성장 업종이 14.2%, 일반업종이 1.4%로 업종 간의 차이가 현저히 크게 나타났다. 그리고 고성장 업종의 경우 정부와 비법인단체 등에 대한 매출이 없지만, 일반업종의 경우 7.7%로 나타난 점 역시 두 업종 간의 특성 차이로 볼 수 있다. 매출액의 해외 비중은 고성장 업종이 0.1%이고 일반업종이 0.8%로 국내 기업이 제공하는 서비스가 대부분 내수시장에서 소비되고 있음을 알 수 있다.

인력현황과 관련해 고성장 업종의 평균 정규직 근로자 수는 16.6명으로 일반업종의 7.8명과 비교해 큰 차이가 확인되었다. 근로자 성별에 따른 차이 역시 두 업종 간에는 큰 것으로 나타났다. 여성이 고성장 업종에서는 5.2명, 일반업종은 3.5명으로 평균 1.7명의 차이가 있는데, 남성의 경우에는 고성장 업종이 11.4명으로 일반업종의 4.3명과 비교해 7.1명의 차이가 확인되었다. 이를 통해 고성장 업종은 일반업종과 비교해 고용형태 측면에서 정규직 비중이 높으며 특히, 정규직 고용에서 남성 비중이 비중보다 더 높다는 것을 알 수 있다.

고성장 업종과 일반업종 간에는 다양한 공통점과 차이점이 확인되었는데, 이를 고려한다면 정책 수립단계에서 스포츠서비스업의 특성을 반영하되 성장성과 같은 요인에 따라 스포츠산업특수분류로 동일하게 분류되는 업종에 대한 지원정책이라도 업종의 세부 특성을 포괄할 수 있는 입체적 정책을 마련하는 방안이 확보될 필요가 있다. 국민체육진흥기금 집행을 통해 이루어지고 있는 정부의 스포츠산업 기업경영지원 사업은 기업의 성장단계를 기준으로 각 단계에 적합한 지원이 이루어지고 있지만 서비스업 세부 업종에 특화된 지원은 아직 마련되지 못하고 있다. 장기적인 관점에서 서비스업 지원을 통해 스포츠산업 전반의 성장을 목표로 한다면 지금까지 높은 성장률을 기록하고 있는 업종과 높은 성장성을 보유한 업종의 특성을 파악하고 이를 지원 사업 설계에 효과적으로 반영하는 정책의사결정이 필요하다.

통계청에서는 국내 서비스업의 현황과 실태를 파악하기 위한 목적으로 지정통계인 ‘서비스업조사’를 조사통계 형태로 작성하고 있다. 그리고 해당 통계를 활용하여 서비스산업과 관련된 정부의 각종 경제정책 수립, 기업의 경영 계획 수립, 대학과 연구기관의 각종 연구 활동 자료 등으로 널리 활용되기 위한 목적으로 ‘서비스업조사 보고서’ 발간하고 있다. 그리고 각 부처에서도 <Table 23>에 제시된 것과 같이 정책수립을 포함한 다양한 목적으로 서비스와 관련된 통계를 작성하고 있고 이는 결국 서비스산업 정책 수립의 근거가 되고 있다.

Korean Service Sector Survey (Approved Statistics)

서비스업조사에서는 한국표준산업분류의 업종분류 기준을 바탕으로 서비스산업 구조와 분포, 경영실태 등을 종합적으로 파악하기 위해 서비스를 영위하는 사업체를 대상으로 조사를 실시하고 있다. 조사대상 업종에는 스포츠 관련 서비스업(e,g., 예술, 스포츠 및 여가 관련 서비스업)도 포함이 되어 있다. 스포츠산업특수분류가 한국표준산업분류와 연계되어 있지만 분류체계가 가지고 있는 몇 가지 한계점(e.g., 유통업에 대한 한국표준산업분류와 스포츠산업특수분류 업종분류 기준 간의 상이함 등)이 존재하기 때문에 승인통계인 서비스업조사를 스포츠산업 정책 또는 기업경영 전략 수립을 위한 근거 자료로 활용하기에는 부족함이 있다. 따라서 스포츠서비스업의 지속적인 성장과 지원을 위한 정책수립의 선행 단계로 스포츠서비스업에 대한 통계작성이 필요하다.

스포츠서비스 분야 통계를 보완하기 위해서는 ‘스포츠서비스산업 실태조사’와 같은 스포츠서비스 분야에 특화된 조사를 통해 스포츠서비스산업의 구조와 현황을 파악하는 것이 하나의 대안이 될 수 있다. 스포츠서비스산업 실태조사에는 업종의 특성에 따라 공통항목과 차별화된 조사항목을 구성하여 업종의 특성을 최대한 반영하되, 스포츠서비스업종 상호 간의 비교와 분석이 가능하도록 할 수 있다.

구체적인 방안 중 하나는 국가통계인 ‘스포츠산업 조사’의 조사 항목과 ‘서비스업조사’의 조사항목을 비교하여 스포츠 분야에서 추가할 필요가 있는 항목들을 포함하고, ‘서비스업조사’의 다른 업종과 비교할 수 있는 항목을 포함하여 스포츠서비스업의 현황과 다른 업종과의 현황을 비교하여 스포츠서비스업의 상대적인 위치를 확인할 수 있도록 하는 것이다.

현재의 스포츠산업 분야에 대한 제한된 통계 및 자료로 인해 스포츠서비스업의 현황을 다른 산업과 비교하기에는 어려움이 존재한다. 예를 들어, 스포츠서비스업의 부가가치를 활용한 생산성을 도출하기는 어렵지만, 본 연구의 스포츠서비스업 경영실태조사 결과를 활용하여 기업의 매출액과 종사자 수를 통해 노동생산성을 계산하면 고성장 업종의 경우 종사자 1인당 2.28억 원, 일반업종의 경우 종사자 1인당 1.16억 원이라는 결과가 나온다. 이를 통해 스포츠산업 내에서 시설업이나 용품업과의 상대적인 비교는 가능하지만 다른 산업 분야와는 비교가 어렵다. 다른 분야의 승인통계와 연계한 스포츠서비스산업 실태조사가 실시된다면 스포츠서비스업에 대한 보다 명확하고 구체적인 정보의 획득뿐만 아니라 타 산업 및 업종과의 비교를 위한 기준을 확보함으로써 스포츠서비스산업 정책 수립 또는 기업 및 시장 구성원들의 경영의사결정 근거자료의 범위를 넓힐 수 있을 것으로 기대된다.

결론 및 제언

종합 결론

첫째, 스포츠산업은 지속적인 성장을 나타내는 분야 중 하나이며, 한국표준산업분류와 연계한 스포츠산업특수분류가 개편되어 적용된 2012년부터 코로나19 확산 이전인 2019년까지 사업체의 매출액을 기준으로 하는 스포츠산업 시장 규모는 지속적으로 증가해왔다. 2019년 기준 80조 원 규모의 스포츠산업은 코로나19 확산 이후 다른 산업과 마찬가지로 시장이 위축되었지만 2021년 기준 산업 규모는 65조 원으로 회복하고 있으며 스포츠서비스업의 경우에는 코로나19의 영향이 더욱 컸던 만큼 다른 업종과 비교해 빠른 회복을 나타내고 있다. 일상적 회복 단계 이후 스포츠서비스산업이 회복을 넘어 성장 속도를 높이기 위해서는 기업의 경영활동 회복에 정책의 우선순위가 부여될 필요가 있다.

이를 위해서는 스포츠서비스산업에 대한 현황분석이 필수적인데 연구에서 수행한 스포츠서비스업 실태조사는 스포츠 분야 서비스업에 대한 구조적 특성과 업종 간의 차이를 확인할 수 있는 정책도구의 역할을 적절하게 수행한 것으로 판단된다. 스포츠산업 분야 승인통계는 스포츠산업조사가 유일한데, 스포츠산업조사에서는 스포츠산업 전반에 대한 통계작성이 이루어지므로 개별 업종에 대한 세부적인 현황과 정책 수요에 대한 분석은 불가능하다. 특히, 본 연구에서 확인된 것과 같이 업종유형이나 성장성과 같은 특성에 따른 경영성과, 정책수요 우선순위 등에 대한 비교는 향후 스포츠서비스 업종의 특성을 반영하는 실효성 높은 정책을 수립하는데 활용할 수 있다. 스포츠서비스업에 대한 통계작성은 정책 수립에 선행하여야 하며 이를 기반으로 정책목표와 설정과 정책도구 선택 과정에서 현실 반영도가 높아질 수 있다.

따라서 정책의 정교성을 높이고 정책 대상자의 수요에 최대한 부합하는 지원 사업을 계획하기 위해서는 계속통계 형식의 스포츠서비스업 실태조사를 시행하여 스포츠서비스 분야 기업 현황과 정책 수요를 지속적으로 모니터링할 수 있는 기반이 마련되어야 할 것이다. 이를 위한 재원은 문화체육관광부 체육국 일반회계 예산 중 국민체육진흥기금의 스포츠산업활성화 계정의 예산 규모를 확대하거나 현행 내내역사업들 간의 재편을 통해 확보할 수 있을 것이다.

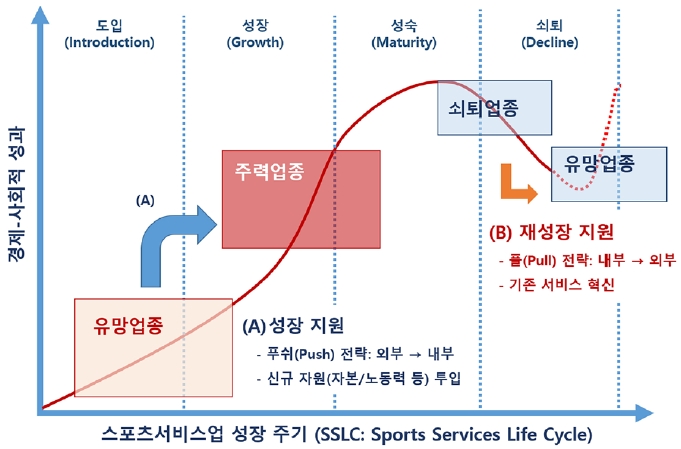

둘째, 고성장 업종에 대한 집중적인 지원은 스포츠서비스업의 질적 성장뿐만 아니라 고용 창출과 같은 가시적인 효과를 거둘 수 있을 것으로 예상된다. 고성장 업종에 대한 지원은 <Fig. 1>에 제시된 것과 같이 크게 두 가지 형태로 구분할 수 있는데, 첫 번째 유형(A: 성장지원)은 업종의 성장주기를 단계별로 세분화하였을 때 ‘도입’ 또는 ‘성장초기’ 단계에 위치한 고성장 업종을 지원하여 성장을 촉진하는 지원의 형태이다. 두 번째 유형(B: 재성장 지원)은 업종은 뛰어난 역량을 보유하였지만, 시장 환경의 변화나 다른 외부적 환경변화와 같은 요인을 비롯한 이유로 인해 성장주기에서 ‘성장’ 및 ‘성숙’ 단계를 거쳐 ‘쇠퇴’ 영역에 위치한 업종에 대한 지원을 통해 재성장을 촉진하는 형태이다.

Conceptual Model of support plan for high-growth sports service industries(KSPO, 2021)

지원 대상 업종을 선정하기 위해서는 기준이 필요하며 선정 기준은 업종의 특성과 성장 가능성을 반영할 수 있는 다양한 지표들이 포함되어야 한다. 예를 들어, 선행연구(KSPO, 2020)에서 제시한 지표들이 고려의 대상이 될 수 있다. 연구에서는 업종의 성장성을 평가하기 위한 기준으로 정량적 지표와 정성적 지표를 제시하였다. 정량적 지표에 의한 업종 평가는 ‘사업체 수’, ‘매출액’, ‘종사자 수’, ‘업종 생산성’, ‘노동생산성’의 5가지 지표를 활용하여 업종별 성장률(CAGR)을 분석한 후 이를 표준화 점수로 변환하여 5개 지표의 종합 점수를 바탕으로 평가하는 방식이다. 그리고 정성적 지표에 의한 업종 평가는 ‘성장성’, ‘사회경제적 파급효과’, ‘국민 스포츠 참여 기여도’, ‘정부 정책효과’, ‘국가전략 연계성’의 5개 지표에 대한 종합 점수를 활용하여 업종을 평가하는 방식이다.

‘성장 지원(유형 A)’은 지속적인 성장성을 가진 업종에 대한 지원이므로 앞서 예로 든 정량적 지표(필요시 수정 및 보완)를 활용하여 업종의 성장성을 평가할 수 있다. 그리고 ‘재성장 지원(유형 B)’의 경우에는 정성적 지표를 성장성을 평가하는 기준으로 활용할 수 있다.

국내 각 부처에서는 이미 기업에 대한 지원 정책의 실효성을 강화하기 위해 성장 가능성이 높은 산업이나 업종에 대한 집중 지원 전략을 적극적으로 수립하여 추진하고 있다. 스포츠서비스산업 내에서 성장 가능성이 높은 업종 또는 기업에 대한 집중 지원 전략은 제한된 정부 자원을 효과적으로 활용한다는 측면에서 자원 투입 대비 높은 산출 결과를 얻을 수 있을 것으로 기대된다.

셋째, 연구를 통해 확인된 것과 같이 스포츠서비스 분야 기업의 정책 수요는 업종의 성장성에 큰 관계없이 경영활동을 위한 자금 조달(금융지원)이 가장 비중이 높은 것으로 확인되었다. 이러한 결과에 대해 다양한 해석이 가능하지만 2023년 기준 정부의 스포츠산업 지원 예산 규모가 1,847억 원이고 약 31개의 지원사업이 시행되고 있다는 점에서 현행 지원사업의 실효성에 대한 검토가 필요함을 의미한다. 즉, 다양한 기업 지원사업이 존재하지만 궁극적으로 기업은 자금 조달을 가장 필요로 하는 것은 기존 지원사업이 기업의 정책 수요를 충족시키지 못하고 있다는 추론도 가능하기 때문이다.

기업 경영활동의 기본은 재무적 자원인데 고성장 업종과 일반 업종 모두 금융지원에 대한 정책 수요가 절대적으로 높다는 것은 스포츠서비스업 성장을 위해 간과할 수 없는 부분이다. 정책 역시 일반적인 제품이나 서비스와 마찬가지로 정책 수요자의 특성을 명확하게 이해하고 수요를 충족시킬 수 있어야 한다. 서비스 분야 연구에서 기본 이론으로 인식되고 있는 것과 같이, 서비스제공자(service provider) 관점에서 우수한 품질의 서비스를 설계하더라도 고객의 욕구가 반영되지 못하면 결국 그 서비스는 소비자에게 선택받지 못하는 것과 같은 맥락이다. 특정 산업에 관한 정책을 수립하는 중앙부처에서도 타 부처에서 성과를 거둔 지원사업을 차용하거나 정책 서비스 공급자 관점에서 일방적인 지원계획을 수립하기보다는 정책 서비스 대상자의 기본적인 정책 수요에 대한 섬세한 분석이 이루어져야 할 것이다. 특히, 업종에 관계없이 정책 수요 우선순위가 금융 지원이라는 것은 스포츠산업 정책 아젠다 세팅 과정에서 반드시 고려되어야 할 사안이므로 향후 정책의사결정에 이를 고려할 필요가 있다.

한계점 및 향후 연구 방향

본 연구는 상대적으로 성장 가능성이 큰 스포츠서비스 분야 기업에 대한 실태조사를 기반으로 국내 스포츠서비스산업이 지속적인 성장을 위한 정책 방향을 제시하고 있지만 다음과 같은 한계점을 지니고 있다. 향후 연구에서 이를 보완하여 더욱 심층적인 연구를 수행한다면 스포츠서비스 분야 연구영역 확장에 기여할 것으로 기대된다.

첫째, 연구의 주된 목적이 산업현장에 중심을 둔 정책의사결정 근거자료의 도출이기 때문에 서비스 분야에 대한 이론보다는 스포츠서비스산업 정책 실무적인 관점에서 연구 문제를 설정하였다. 연구를 통해 제시하는 논의는 향후 스포츠서비스산업 지원을 위한 정책 목표 설정에 참고할 수 있는 기초자료가 될 수 있지만 연구의 학문적 기여도를 높이기 위해서는 서비스와 스포츠산업 분야 선행연구 고찰을 바탕으로 연구가설을 설정하고 스포츠서비스 분야 고성장 업종과 일반업종 간의 특성 차이를 통계적으로 분석하는 양적 접근이 시도될 필요가 있다.

둘째, 정책탐지도구로써 실태조사는 의미 있는 결과를 도출하였지만 600개라는 제한된 표본으로 스포츠서비스산업 전체를 대표하는 것은 한계가 있다. 특히, 스포츠서비스업 중 태권도 도장과 같은 스포츠교육기관이 차지하는 비중이 절대적으로 높기 때문에 표본추출 과정에서 특정 업종의 비중에 의한 편차(bias)를 최소화하기 위한 절차가 논의되어야 한다.

셋째, 연구의 주된 목적이 스포츠서비스업에 대한 현황 파악을 통해 정책의사결정을 위한 근거자료를 마련하는 것이기 때문에 기업 조사 대상이 서비스업종에 국한되었다. 스포츠서비스업이 스포츠산업 내에서 다른 업종과 가지는 유기적인 관계를 바탕으로 효과적인 스포츠서비스산업 활성화 정책을 수립하기 위해서는 행정 분류기준인 스포츠산업특수분류의 시설업, 용품업의 현황을 고려하는 종합적인 논의가 필요하다. 향후 스포츠산업 업종별 실태조사가 시행된다면 업종 간의 특성을 분석하여 정책적 시사점을 도출하는 연구가 수행될 필요가 있다.

넷째, 본 연구에서는 정부 입장에서 정책 수립 시에 고려해야 하는 지역 균형 발전의 관점을 반영하고자 하였다. 이에, 국내 스포츠산업이 수도권에 집중되어있는 특성을 가짐에도 불구하고, 지역을 8개의 광역으로 층화하여 지역에 비례하도록 표본을 할당하였다. 하지만 후속 연구에서는 고성장 업종과 일반업종 간의 차이를 확인한다는 목적 측면에서 지역 변수를 통제하고 업종의 성장성만을 고려한 표본의 추출이 이루어질 필요가 있다.

Notes

CONFLICT OF INTEREST

논문 작성에 있어서 어떠한 조직으로부터 재정을 포함한 일체의 지원을 받지 않았으며 논문에 영향을 미칠 수 있는 어떠한 관계도 없음을 밝힌다.

AUTHOR CONTRIBUTION

Conceptualization: S. Shin & J. Baeck Data, curation: S. Shin & J. Baeck, Formal analysis: S. Shin & J. Baeck, Methodology: S. Shin & J. Baeck, Projectadministration: S. Shin & J. Baeck, Visualization: S. Shin & J. Baeck, Writing-original draft: S. Shin & J. Baeck, Writing- review&editing: S. Shin & J. Baeck