재무제표를 이용한 한국 스포츠산업 기업의 경영분석

Business Analysis of Korea sports industry enterprises Using Financial Statements

Article information

Abstract

본 연구에서는 한국 스포츠산업기업의 경영 상태를 파악하기 위해 2011년부터 2014년까지의 195개 스포츠산업 기업의 재무제표를 이용하여 기업경영분석을 실시하고 분석결과를 다른 산업분류 기업의 경영분석결과와 비교분석하였다. 분석 결과 스포츠산업의 재무비율은 전산업 보다 지표가 양호하게 나타나고 있어 전산업 보다 경영상태가 더 좋은 것으로 나타났다. 특히, 스포츠산업 중에서도 스포츠서비스업은 스포츠산업 뿐만 아니라 다른 산업보다 훨씬 더 경영상태가 좋은 것으로 나타나고 있다. 이는 스포츠서비스업은 다른 산업보다 성장이 빠르고 고부가가치 산업임을 나타낸다. 스포츠산업의 성장성을 확인할 수 있는 매출액증가율, 총자산증가율을 살펴보면 2014년 0.1%, 3.5%로 전산업 –1.5%, 3.0% 보다 높게 나타나 성장성이 있음을 알 수 있다. 반면 고정자산에 대한 투자를 나타내는 유형자산증가율은 1.9%로 전산업 2.5%보다 낮게 나타났다. 스포츠산업의 영업활동으로 인한 수익성을 알 수 있는 매출액영업이익율은 2014년도에 전산업 4.3%보다 높은 9.5%를 보이고 있으며, 특히 스포츠서비스업은 24.6% 증가하였다. 또한 기업의 활동으로 인한 수익을 알 수 있는 매출액세전이익율은 전산업 3.9%보다 높은 10.1%를 보이고 있으며, 특히 스포츠서비스업은 28.3%를 나타냄으로서 스포츠서비스 기업이 왕성한 기업 활동을 통해 수익을 내고 있음을 알 수 있다. 스포츠산업의 부채비율은 2014년도에 80.9%로 전산업 91.9%보다 낮게 나타나고 있다. 스포츠시설업은 166.9%로 부채비율이 평균보다 높게 나타난 반면 스포츠서비스업의 부채비29.9%로 평균 보다 상당히 낮음을 알 수 있다. 차입금의존도는 스포츠산업이 19.8%로 전산업 25.3% 보다 낮음을 알 수 있다. 현금흐름보상비율은 현금수입으로 이자와 부채를 감당할 수 있는 능력으로 스포츠산업은 25.4%로 전산업 62.7%보다 낮아 재무적 안정성이 떨어지고 있음을 알 수 있다.

스포츠산업 기업의 경영분석 결과 다른 산업보다 경영지표들은 양호하게 나타나고 있지만 다른 산업과 마찬가지로 경영상태가 점점 나빠지고 있는 모습을 보이고 있다. 따라서 기업경영분석을 통해 경영의 내실화와 생산성 향상 방안 마련, 융·복합화와 같은 환경 변화에 대응하는 경영전략 등 생존 전략을 모색할 필요가 있다.

Trans Abstract

In this paper, we analyzed financial ratio of Sports Industry Enterprises in Korea from 2011 until 2014. We use Kis-Value data and extract 195 enterprise from it. And we compared the results with other industries which data were analyzed from the Bank of Korea. The results of the analysis are that the financial ratios of the sports industry is higher than other industries. This shows that the management conditions in sports industry are better than the other industries. In particular, among the sports industries, the management condition in sports service industry shows better states than other sports industries and other industries. This indicates that the sports service industry is a high value-added industry and growth rate of this industry is much faster than other industries.

Growth rate of sales of Sports industry in 2014 was 0.1% whereas growth rate of sales of all industries was –1.5%. Also, growth rate of total assets of Sports industry in 2014 was 3.5% while growth rate of sales of all industries was 3.0%. So, growth ratio of the sports industry was higher than all industries. On the other hand, growth rate of tangible asset which represents the investment in fixed assets was 1.9%, which was lower than that of all industries 2.5%. Through operating income to sales, we can know the profitability of company from operating activities. Operating income to sales of sports industry in 2014 was 9.5% whereas operating income to sales of all industries was 4.3%. Especially sports service industry increased 24.6% in 2014. Income before income taxes to sales was 10.1%, which was higher than all industries 3.9%. In particular sports service industry was 28.3%. It shows that the sports service companies have issued a profit through strong corporate activities. Debt ratio of the sports industry in 2014 was 80.9% while it was 91.9% for all industries. Debt ratio of sports facilities industry was 166.9% that is higher than the average of all industries. But the debt ratio of the sports service industry was 29.9%, it can be seen considerably lower than the average of all industries. Total borrowings and bonds payable ratio of the sports industry was 19.8%, it can be seen lower than the 25.3 percent for all industries. Cash flow coverage ratio which represents the ability to afford the interest and debt to cash income. Sports industry rate was 25.4%. It was lower than the all industry's 62.7% and it indicates sports industry is financially not good. So, we know that sports service industry was financially not healthy.

Business analysis results of sports industry of Korea appeared better than other industries. But business conditions are getting worse and, like any other industry. Thus, through the business analysis, we should prepare substantiality of management. And we should plan productivity improvement and business strategies for the changing business environment.

서 론

스포츠산업진흥법에서는 스포츠산업을 스포츠 활동에서 요구되는 용품과 장비, 스포츠 시설과 서비스, 스포츠 경기, 이벤트, 스포츠 강습 등과 같이 유·무형의 재화나 서비스를 생산·유통시켜 부가가치를 창출하는 산업으로 정의하고 있다. 스포츠산업은 경제발전에 따른 소득의 증가, 주5일제 근무의 확산과 개인 중심적 사고의 확산 등 사회문화적 환경이 변화함에 따라 여가중시적 라이프스타일이 보편화되고 몸과 건강을 중시하는 사회적 경향이 나타나면서 스포츠는 스포츠자체로의 역할을 넘어서 산업으로 성장하였다(Ministry of Culture, Sports and Tourism, 2008).

또한 건강 유지 및 증진, 국가재정에의 기여 등 스포츠의 중요성이 점차 확산되고 있어 우리나라 스포츠산업 규모는 더욱 확대될 것이다(Kim, 2005). 국내 스포츠산업의 규모는 2008년 26조 3,614억 원, 2009년 33조 4,560억 원, 2010년 33조 9,339억 원, 2011년 36조 5,130억 원, 2012년 38조 6,910억 원으로 그 규모가 점점 증가하고 있는 것으로 조사되고 있으며(Ministry of Culture, Sports and Tourism, 2011, 2012, 2013, 2014), 2012년 기준 우리나라 GDP의 2.91%를 차지하는 것으로 나타나고 있다. 또한 Kim(2005)은 산업연관표를 이용하여 규모를 추정하였는데 그 규모는 1985년 1조 3,238억 원, 1990년 2조 6,645억 원, 1995년 5조 5,861억 원, 2000년 11조 2,033억 원으로 추정하였으며, Jung et al.(2011)의 추정을 보면 2005년 21조 9,503억 원, 2006년 23조 1,769억 원, 2007년 27조 280억 원, 2008년 27조 3,474억 원으로 증가추세를 보이고 있는 것으로 조사되었다. A.T.Kearney(2011)는 스포츠산업의 성장 속도가 GDP 성장속도보다 빠르게 성장하고 있는 것으로 예측하고 있는 등 스포츠산업의 중요성은 전 세계적으로 점차 커져가고 있다.

아울러 스포츠산업은 국내 전체산업에 비해 부가가치 유발이 높은 고부가가치 산업(Ministry of Culture, Sports and Tourism, 2014)이다. 고부가가치산업인 스포츠산업을 육성·발전시키기 위해 우리나라 정부에서도 스포츠산업의 규모를 2013년도 37조원에서 2017년 53조원으로 규모를 키우며, 스포츠산업 일자리도 2013년 13만 명에서 27만 명으로 늘리는 등(Ministry of Culture, Sports and Tourism, 2013) 스포츠산업 발전을 위한 비전을 제시하였다.

최근의 경제상황은 2008년 세계적인 금융위기 이후 완만한 회복세를 보이고 있으나(Korea Development Institute, 2015), 그리스 경제위기, 중국의 경제성장 둔화, 미국의 금리 인상 등 경제 상황에 대한 불확실성이 커짐에 따라 기업들의 생존경쟁이 점점 더 치열해지고 있다. 이러한 상황에서 기업이 생존하기 위해서는 기업이 가지고 있는 경쟁력을 극대화할 필요성이 커지고 있다. 이를 위해 기업들은 기업의 가치를 극대화하기 위해 다양한 경영기법을 이용하고 있다. 경영기법은 계획, 조직, 배치, 지도, 동기부여, 위임, 통제와 같은 다양한 경영상의 관리 기능들을 효과적으로 이끌어내기 위해 필요한 기법을 뜻한다(Korean Society for Learning and Performance, 2010). 경영기법에는 경영 전략을 수립하고 실행하는 전략적 기업경영, 작업량에 맞추어 인원과 자금을 과학적으로 배분하는 ABM경영기법, 대차대조표, 손익계산서, 기타 재무제표 내용을 분석, 검토하여 사업 재정상의 건전성과 경영상의 수익성을 판단하는 기업경영분석 또는 재무비율분석, 조직구성원 개개인의 지식이나 노하우를 체계적으로 발굴하여 조직 내 보편적인 지식으로 공유함으로써, 조직 전체의 문제해결 능력을 비약적으로 향상시키는 지식경영 등 다양한 경영기법이 존재한다.

경영기법 가운데 기업경영분석은 대차대조표, 손익계산서 등의 회계자료를 분석하여 과거 경영의 실태나 업적을 평가하고 현재의 경영실태를 파악하여 투자자, 금융기관, 경영자 등 기업 이해관계자들이 경제적 의사결정에 필요한 정보를 얻는 활동을 의미한다(Park & Shin, 2011). 대표적인 기업경영분석은 한국은행에서 매년 발표하고 있는 『기업경영분석』이다. 기업경영분석은 중앙은행의 통화신용정책, 정부의 산업정책, 금융기관의 여신관리 및 기업의 경영합리화 추진 등에 필요한 기초자료를 제공하기 위하여 1960년부터 통계를 편제하여 오고 있다(The Bank of Korea, 2007). 한국은행에서는 상장기업과 주요 비상장기업을 대상으로 하여 제조업, 어업·광업, 전기가스업, 건설업, 서비스업 등의 비제조업으로 분류하여 금융감독원자료를 이용하여 기업경영분석을 매년 실시하여 발표하고 있다. 이를 바탕으로 기업들은 사업 전략과 계획의 참고자료로 활용하고 있으며, 산업정책의 참고자료로 활용하고 있다.

스포츠산업 기업에 대한 경영분석과 관련한 연구에는 대표적인 스포츠용품업체의 재무제표를 이용해 재무비율을 비교분석한 연구(Yim, 2006), 스포츠아웃도어 기업의 현금흐름 분석을 통해 기업의 현금창출 능력과 건전성을 측정한 연구(Ko, 2013), 재무제표를 이용해 도민-시민 프로축구구단의 경영환경을 분석한 연구(Kim, 2013), 스포츠산업체 융자사업 융자수혜업체들의 재무상태와 경영성과를 분석해 융자사업의 효과를 높이기 위한 방안을 제시한 연구(Kwon et al., 2014), 국민체육진흥기금 융자사업의 효율적 운영을 위해 국민체육진흥기금 융자수혜업체의 재무제표를 분석한 연구(Kwon, 2011), 프로축구 구단 중 시민구단의 재무제표를 이용해 경영상태의 건전성을 파악한 연구(Kang & Song, 2008), 통계청의 서비스업조사보고서, 광공업조사보고서, 경제총조사 등을 이용해 우리나라 스포츠 서비스업의 성장성, 수익성, 생산성의 실태를 조사한 연구(Kim & Yoon, 2012) 등이 있다.

스포츠산업은 여러 산업이 혼합된 산업으로 별도의 통계로 처리하기에는 어려운 점이 있어 산업적인 분석이 많이 이루어지고 있지는 않으며 한국은행의 기업경영분석에서도 스포츠산업에 대한 분석은 별도로 제공하고 있지 않다. 또한 매년 실시되고 있는 스포츠산업실태조사에서도 경영분석을 위한 데이터를 조사하고 있지 않아 스포츠산업 기업의 경영상태를 정확하게 파악할 수 없을 뿐만 아니라 다른 산업과의 비교도 어려워 스포츠산업이 처해 있는 상황을 파악하기가 어렵다. 따라서 본 논문에서는 스포츠산업에 속한 기업들의 재무제표를 이용하여 재무상태와 경영성과의 내용을 평가하고 우리나라 여타 산업의 기업 경영분석 결과와의 비교를 통해 스포츠산업의 경영상태를 파악함과 동시에 스포츠산업에 속한 개별기업들이 경영 상태를 스포츠산업과 비교할 수 있도록 함으로써 개별 기업에게 미래를 예측하여 과학적이고 합리적인 대안마련을 통해 경쟁력을 극대화시켜 미래의 변화에 대비할 수 있는 기초자료를 제공하고자 하며, 스포츠산업 발전을 위한 산업정책 결정의 기초자료를 제공하고자 하는데 연구의 목적이 있다.

기존의 연구는 스포츠산업 내 일부 기업에 대한 경영분석이 주류를 이루고 스포츠산업 전반의 경영성과에 대한 분석은 이루어지지 않았다. 본 연구는 KIS-Value 데이터를 이용하여 스포츠산업에 속한 중기업 이상의 경영상태를 파악함과 동시에 스포츠산업과 여타산업을 비교를 한다. 이를 통해 스포츠산업 내 기업이 스포츠산업의 경영성과 평균과 비교할 수 있는 기준을 제시하려는 시도가 기존 연구와의 차별성이다.

연구방법

조사대상

KIS-Value에서는 상장기업, 외감기업, 금감위등록기업, 개인 기업 등의 정보를 제공하고 있다. 본 연구에서는 스포츠산업 기업을 분류하기 위해 통계청의 9차 표준산업분류코드에서 스포츠산업으로 분류된 산업코드를 이용해 해당 기업을 KIS-Value 데이터에서 추출하였다. 혼합산업인 스포츠산업의 특성상 스포츠산업분류 코드를 가진 기업 모두가 스포츠산업 활동을 하는 것이 아니기 때문에 스포츠산업기업을 추출하기 위해 위에서 추출한 자료 중에 2013년 스포츠산업실태조사에서 스포츠산업으로 분류된 기업을 재 추출하였다. 이중에서 기업이 안정적으로 운영되는 기업을 선별하기 위해 중소기업기본법에서 중기업 이상으로 분류되는 기업과 2010년부터 2014년까지 연속적으로 재무정보를 제공하고 있는 기업을 추출하였다. 본 연구의 분석대상은 지속적으로 재무정보를 제공하는 중기업 이상의 스포츠산업기업이다.

선정된 기업은 총 195개 기업으로 스포츠시설업 86개 기업, 스포츠용품업 79개 기업, 스포츠서비스업 30개 기업이다. 195개 기업을 기업공개 구분별로 살펴보면 코스피 상장사 4개 기업, 코스닥상장사 8개 기업, 외부감사법인 134개 기업, 일반기업 47개 기업, 개인기업 1개, 공공기관 1개 기업이다. 추출된 195개 기업의 2013년도 매출액은 27조 4,868억 원이며, 스포츠산업실태조사(Ministry of Culture, Sports and Tourism, 2014)에서 조사된 분석 대상 기업의 2013년도 스포츠산업 부분 매출액은 16조 2,922억 원으로 전체 스포츠산업 38조 6,910억 원의 42.1%를 차지한다.

연구 방법

추출된 기업을 대상으로 KIS-Value에서 제공하는 재무데이터들을 이용해 성장성, 수익성, 안정성, 현금흐름 등의 재무비율을 살펴봄으로써 스포츠산업기업의 경영을 분석한다.

기업경영분석의 목적은 해당 산업 또는 기업의 경영상태를 분석하고 다른 산업 또는 기업과의 비교를 통해 산업의 경쟁력이나 현재 처해 있는 경영상태를 살펴보는 것으로 스포츠산업기업의 경영분석을 실시하고 한국은행에서 2015년에 발표된 2014년 기업경영분석 자료를 기준으로 전 산업과 스포츠산업을 비교하고자 한다. 2014년도 기업경영분석에는 상장기업 1,536개, 비상장기업 195개 기업을 대상으로 경영분석을 실시하여 업종별로 기업경영분석 자료를 제공하고 있다.

업종별 비교를 위해 본 연구 분석결과와 한국은행 경영분석 결과의 업종을 매칭시킬 필요가 있다. 이를 위해 스포츠산업을 스포츠산업특수분류의 스포츠산업 중분류와 Yoon(2015)의 스포츠산업 분류를 이용해 비교가 가능한 산업분류로 나누었다. 스포츠시설업은 스포츠시설운영업과 스포츠시설건설업으로 나눌 수 있으며, 이는 일반산업에서 서비스업과 건설업으로 나뉜다. 스포츠용품업은 운동 및 경기용품업과 운동 및 경기용품 유통 및 임대업으로, 일반산업에서는 섬유·의복업, 운송장비업, 가구 및 기타제조업과 도소매업으로 나뉘며, 스포츠서비스업은 스포츠 경기 서비스업, 스포츠 정보 서비스업, 스포츠 교육기관, 기타 스포츠 서비스업으로, 일반산업에서는 서비스업으로 나눌 수 있다. 분석된 결과를 토대로 스포츠산업과 타산업의 경영상태를 비교하고자 한다. 비교를 위한 표는 <Table 1>과 같다.

Classification comparison of sports industries and general industries.

재무비율분석

기업경영분석은 당초 은행과 같은 금융기관들이 거래기업의 신용상태를 파악하기 위하여 재무제표를 수집하여 분석한 데서 비롯되었으며 오늘날에는 그 이용목적이 다양해지고 이용자의 수도 늘고 있다. 경영자는 자기 기업의 영업실적 평가와 경영개선, 회사의 자금조달이나 투자의사결정 등에 필요한 자료를 얻기 위하여 경영상태를 분석한다. 투자자들은 투자대상 기업의 미래수익 창출능력이나 배당능력, 사업리스크 등을 파악하는데 기업경영분석 결과를 이용한다. 금융기관은 거래처의 재무상태 및 원리금 상환능력 등 유동성과 안정성 등을 판단하기 위하여 기업경영분석을 실시한다. 그리고 기업경영분석 결과는 기업들의 경영실태에 대한 정보를 제공함으로써 기업정책이나 산업정책을 수립하는 기초자료로도 활용된다.

본 연구에서는 스포츠산업 기업의 경영상태를 파악하기 위해 KIS-Value에서 제공하는 기업데이터를 이용하여 재무비율을 분석하고자 한다. 재무비율을 측정하는 지표는 여러 가지가 있으나 본 연구에서는 스포츠산업과 타산업과의 비교를 위해 한국은행 기업경영분석에서 대표적으로 제공하는 성장성 지표인, 매출액증가율, 총자산증가율, 유형자산증가율을, 수익성 지표인 매출액영업이익률, 매출액세전이익률, 이자보상비율을, 안정성 지표인 부채비율, 차입금의존도를, 현금흐름을 알아보기 위해 현금 증감액과 현금흐름보상비율을 추출하고 이를 비교하고자 한다.

성장성

성장성비율(Growth ratio)은 기업의 경영규모나 영업성과가 일정기간에 어느 정도 증대되었는가를 나타내는 재무비율이다(Chang et al., 2007). 기업의 매출액, 자산, 영업이익 등의 성장속도 파악을 통해 동일 산업 내 경쟁력을 알아볼 수 있으며, 과거 실적비교를 통해 성장성 여부를 판단 할 수 있는 등 기업 가치를 확인할 수 있다. 성장률이 높으면 기업의 미래 수익발생능력, 즉 시장에서의 상대적 지위가 높아지지만, 경우에 따라서는 기업의 유동성이 떨어지거나 자금사정이 악화되는 경우도 있다. 이는 성장률이 높을수록 투자금액이 많아져 현금유입보다도 현금유출이 크게 증가하는 경우가 있으며 또한 고정자산에 대한 신규투자로 자금난이 생길 수도 있기 때문이다. 따라서 성장성분석은 유동성분석과 안전성분석 등 전체적인 상호관계를 고려하면서 분석할 필요가 있다. 본 연구에서는 매출액증가율(Growth rate of sales)과 총자산증가율(Growth rate of total assets), 유형자산증가율(Growth rate of tangible asset)을 통해 성장성비율을 측정하였다. 먼저 매출액증가율은 일정기간 매출액이 얼마나 증가하였는가를 나타내는 비율로 기업의 외형적 성장을 알 수 있는 지표로 비율이 높을수록 성장성이 높으며, 동일 업종 내에서 경쟁기업보다 높을 경우 시장 점유율이 증대하여 경쟁력이 향상되는 것으로 판단할 수 있다. 지표는 당기말매출액에서 전기말매출액을 뺀 후 전기말매출액으로 나누어 구한다.

총자산증가율은 일정기간 동안 투하된 총자본의 증가를 계산하는 것으로 기업의 전체적인 외형적 성장을 알 수 있다. 지표는 당기말총자산에서 전기말총자산을 뺀 후 전기말총자산으로 나누어 구한다.

유형자산증가율은 건물, 기계장치 등 고정자산에 대한 투자 정도를 나타내는 지표로서 기업의 투자를 파악할 수 있으며, 설비투자 동향 및 성장잠재력을 측정할 수 있다. 이러한 유형자산은 일시에 거액이 투입되고 회계상으로 장기간에 걸쳐 감가상각에 의해 소액단위로 회수하게 된다. 설비투자가 경기상황에 따라 적절하게 이루어진 경우에는 호황시 추가 투자가 없어도 미래 수익창출능력이 높아지며 성장성이 높아진다(PMG Knowledge Engine Institute, 2014). 지표는 당기말유형자산에서 전기말유형자산을 뺀 후 전기말유형자산으로 나누어 구한다.

수익성

기업의 수익 창출 능력을 나타내주는 수익성비율(Profitability ratio)은 기업의 유동성 · 자산관리 · 부채관리 등에 관한 의사결정이 영업성과에 미치는 종합적인 효과를 보여준다(Yim, 2006). 이를 통해 일정기간 동안의 기업의 이익창출 능력을 평가할 수 있는 지표이며(Kim et al., 2011), 기업이 보유하고 있는 자산상태를 통해 수익성을 파악할 수 있다(Yuk et al., 2003). 일정기간 동안의 기업의 경영성과를 측정하여 자산이용의 효율성, 이익창출능력 등에 대한 평가는 물론 영업성과를 요인별로 분석, 검토하기 위한 지표로 이용된다. 본 연구에서는 매출액영업이익율(Operating income to sales), 매출액세전이익율(Income before income taxes to sales), 이자보상비율(Interest coverage ratio)을 통해 수익성을 측정하였다.

먼저, 매출액영업이익율은 매출액에 대하여 영업이익이 차지하는 비율로써 영업이익 마진을 나타내며(Kim et al., 2011), 매출총이익, 판매비, 일반관리비에 영향을 미치는 요인들의 분석을 통해 경영활동에서의 이익창출능력을 측정할 수 있다. 지표는 영업이익을 매출액으로 나누어 비율을 계산한다.

매출액세전이익율은 영업활동뿐만 아니라 영업외 활동 등에서 발생한 경영성과등도 측정할 수 있다. 지표는 영업이익에 영업외 수익을 더하고 영업외비용을 뺀 후 매출액으로 나누어 비율을 계산한다.

이자보상비율은 기업의 채무상환능력을 나타내는 지표로, 기업이 영업이익으로 금융비용(이자비용)을 얼마나 감당할 수 있는지를 보여주는 지표로, 비율이 1이상 이면 영업이익으로 이자를 감당할 수 있음을 알 수 있다. 지표는 영업이익을 이자비용으로 나누어 측정하였다.

안정성

기업이 타인자본에 의존하고 있는 정도와, 타인자본이 기업에 미치는 영향을 측정하는 모든 비율로 유동성비율과 함께 재무위험을 측정하는 비율이며, 부채성 비율이라고도 한다. 그러나 유동성비율은 단기 채권자의 재무위험을 측정함에 반해 부채성 비율은 장기 채권자의

재무위험을 측정하는 경우가 일반적이다. 부채성 비율은 채권자의 입장에서는 채권에 대한 안전도를 의미하며, 타인자본으로 자금을 조달함으로써 소유자는 일정한 투자만으로 기업을 지배할 수 있지만 경기상황에 따라 세후순이익의 변동 폭이 확대되는 레버리지 효과에 의해 투자위험이 증대 될 수 있다. 본 연구에서는 부채비율(Debt ratio), 차입금의존도(Total borrowings and bonds payable ratio)를 이용해 안정성을 측정하였다.

부채비율은 자본조달에 부채가차지하는 비율을 보기 위한 지표로 장기지급능력을 파악할 수 있다. 부채비율이 높으면 자본조달의 위험성이 커지고, 낮을수록 위험성이 낮아진다. 지표는 부채를 자기자본으로 나누어 비율을 계산한다.

차입금의존도는 기업이 차입금에 의존하는 정도를 나타내는 것으로서 총자본에 대해 차입금이 차지하는 비율을 말한다. 차입금의존도가 높은 기업일수록 이자 등 금융비용의 부담이 커 수익성이 떨어지고 안전성도 낮아지게 된다. 지표는 장단기차입금 회사채 등 타인자본을 총자산으로 나누어 측정하였다.

현금흐름

현금흐름이란 말 그대로 기업경영에 따른 현금의 움직임으로 회계상 이익과는 뜻이 약간 다르다. 회사채를 발행하거나 제품을 팔아서 들어온 현금이 공장설비 도입과 원료구매 및 인건비, 신 공장 부지매입 등에 지출된 내용을 말한다. 현금흐름(Cash flow)은 투자로부터 발생하는 모든 현금의 움직임을 말하며, 현금흐름을 이용해 기업의 현금흐름내용 및 변동 원인 파악을 통해 재무적 건전도를 분석할 수 있다. 기업의 부채비율이 높아져 부도가 증가하면서 현금흐름의 중요성이 인식되면서 현금흐름분석에 대한 관심이 커지고 있다. 현금흐름은 크게 영업활동, 투자활동, 재무활동, 기타현금흐름으로 구성돼 있고 기업의 부도가능성을 예측하는 데 사용된다.

현금증감 = 영업활동으로 인한 현금흐름 + 투자활동으로 인한 현금흐름 + 재무활동으로 인한 현금흐름 + 기타의 현금흐름

현금흐름보상비율(Cash flow coverage ratio)은 현금수입으로 이자 및 부채를 감당할 수 있는 능력을 나타내는 지표로 비율이 높을수록 재무적으로 양호함을 나타낸다. 지표는 영업활동으로 인한 현금유입과 이자비용을 단기차입금과 이자비용의 합으로 나누어 비율을 측정한다.

연구결과

성장성

산업의 성장성을 확인할 수 있는 매출액증가율, 총자산증가율, 유형자산증가율을 살펴보면 <Table 2>와 같다.

Growth indicators of the Korea Sports Industry.

(%)

스포츠산업의 전년대비 매출액증가율은 2011년 14.88%를 나타내고 있으며 2012년에는 3.83%, 2013년 0.18%, 2014년 0.10%를 나타내고 있다. 중분류별로 살펴보면 스포츠서비스업은 2011년 매출액증가율이 크게 나타났으나 점차 줄어들어 2014년에는 3.81%로 줄어들고 있다. 스포츠용품업도 2011년 16.67%에서 2014년 -0.28%로 급격히 줄어들고 있다. 스포츠시설업의 경우에는 2011년 4.46%로 나타났으며, 2012년부터 2014년까지 3개년 동안 증가율이 감소하고 있으며 감소폭도 점차 커지고 있는 것으로 나타났다.

스포츠산업의 총자산 증가율도 매출액 증가와 유사하게 2011년에는 18.85%로 크게 증가 하였으나 2012년 5.83%, 2013년 7.84%, 2014년 3.48%로 점차 감소 추세를 나타내고 있다. 스포츠서비스업의 총자산 증가율은 2011년 37.36%에서 2014년 6.15%로 낮아지고 있다. 하지만 스포츠시설업, 스포츠용품업보다 총자산 증가율은 양호하게 나타나고 있다.

유형자산증가율은 2011년 14.29%로 크게 증가 하였으나 2012년 4.53%, 2013년 1.64%, 2014년 1.90%로 점차 감소 추세를 나타내고 있다. 중분류별로 보면 스포츠용품업은 2011년 5.63%, 2012년 7.60%, 2013년 5.05%, 2014년 8.51%를 나타내고 있어 상대적으로 안정적인 증가율을 나타내고 있다. 반면, 스포츠서비스업의 경우 2011년 32.65%로 크게 증가하였으나 2013년에는 –2.26%를 나타내는 등 증가율은 감소하고 있다. 또한 스포츠시설업도 2011년 11.71%에서 2014년 0.68%로 감소추세를 보이고 있다.

수익성

기업경영의 경영활동을 통해 이윤 창출정도를 가늠할 수 있는 매출액영업이익율, 매출액세전이익율, 이자보상비율을 살펴보면 <Table 3>과 같다. 기업경영의 경영활동을 통해 이윤 창출정도를 가늠할 수 있는 지표이다. 매출액영업이익률은 크게 변화하고 있지는 않지만 2011년 11.13%에서 2012년 10.40%, 2013년 9.84%, 2014년 9.54%로 다소 감소하는 것으로 나타났다. 매출액영업이익률은 스포츠서비스업이 스포츠시설업, 스포츠용품업보다 높은 것으로 나타났다. 스포츠서비스업의 매출액영업이익률은 2011년 29.53%, 2012년 25.13%, 2013년 23.61%, 2014년 24.58%를 나타내고 있다.

Profitability indicators of the Korea Sports Industry.

(%)

매출액세전이익률도 크게 변화하고 있지 않지만 2011년 11.65%에서 2012년 10.54%, 2013년 110.95%, 2014년 10.10%로 다소 감소하는 것으로 나타났다. 매출액세전이익율도 스포츠서비스업이 스포츠시설업, 스포츠용품업보다 높은 것으로 나타났다.

이자보상비율은 기업이 영업이익으로 이자를 감당할 수 있는지를 나타내는 지표로 100%가 넘어야 이자를 감당할 수 있는 것으로 판단한다. 스포츠산업의 이자보상비율은 2011년 1092.07%, 2012년 858.09%, 2013년 663.03%, 2014년 677.77%로 이자 감당 능력이 있는 것으로 나타났다. 특히 스포츠서비스업의 경우 2011년 4339.70%, 2012년 3231.25%, 2013년 2271.81%, 2014년 2774.00%로 스포츠시설업, 스포츠서비스업보다 이자보상비율이 높다.

안정성

자산과 부채 및 자본의 관계비율은 대차대조표 각 항목간의 관계를 설명하는 정태비율로서 단기채무 지불능력인 유동성과 경기대응능력인 안정성을 측정하는 지표로 <Table 4>와 같다. 경기침체 등 기업 내외부의 어려움을 잘 견디기 위해서는 재무구조가 건전해야 한다. 재무구조의 안정성을 살피기 위한 부채비율을 살펴보면 2011년 107.38%에서 2012년 96.91%, 2013년 88.14%, 2014년 80.94%로 점차 부채비율이 낮아지고 있다. 특히 스포츠서비스업의 부채비율은 2011년 42.10%에서 2012년 34.01%, 2013년 33.77%, 2014년 29.93%로 낮은 부채 비율을 보이고 있다. 스포츠용품업은 2011년 138.59%에서 2012년 121.35%, 2013년 108.73%, 2014년 100.05%로 점차 부채비율이 낮아지고 있다.

Stability Indicators of Korea sports industry.

(%)

차입금의존도도 2011년 22.67%에서 2012년 21.36%, 2013년 21.19%, 2014년 19.78%로 점차 낮아지고 있다. 스포츠서비스업의 차입금의존도 비율은 2011년 16.77%에서 2014년 8.49%로 점차 낮아지고 있으며, 스포츠시설업, 스포츠용품업도 점차 나아지고 있는 것으로 나타났다.

현금흐름

현금증감액은 영업활동으로 인한 현금흐름, 투자활동으로 인한 현금흐름, 재무활동으로 인한 현금흐름, 기타의 현금흐름의 합계로 얼마나 현금유입이 되었는지 확인 할 수 있는 지표로 <Table 5>와 같다. 2011년부터 2013년까지 현금흐름이 양(+)의 흐름을 나타냈으나, 2014년에는 음(-)의 흐름을 보이고 있어 기업 활동이 점차 위축되고 있음을 알 수 있다. 특히, 2014년도에 스포츠서비스업의 현금이 크게 감소하였음을 알 수 있다.

Cash flow indicators of the Korea Sports Industry.

(₩, %)

기업의 현금조달이 원활하지 못하면 재무적 위험에 노출되게 된다. 기업의 채무상환 능력과 관련된 대표적인 현금흐름지표는 현금흐름보상비율을 살펴보면 2011년 31.99%에서 2012년 32.46%, 2013년 24.54%, 2014년 25.38%로 점차 영업활동으로 인한 현금흐름이 나빠지고 있다. 특히 스포츠서비스업의 현금흐름보상비율은 2011년 68.04%에서 2014년 15.35%로 크게 감소하였다. 스포츠시설업, 스포츠용품업은 커다란 변화가 없는 것으로 나타났다. 영업활동으로 인한 현금흐름, 투자활동으로 인한 현금흐름, 재무활동으로 인한 현금흐름, 기타의 현금흐름을 합친 현금증감액을 보면 2011년부터 2014년까지 지속적으로 줄어들고 있으며, 2013년까지는 현금이 증가하였으나 2014년에는 현금이 많이 줄어들어 기업 활동이 2013년에 비해 많이 위축 되어 있음을 알 수 있다.

타 산업과의 비교

우선, 성장성을 나타내는 지표를 살펴보면 <Table 6>과 같다. 스포츠산업의 경우 전 산업과 유사하게 매출액증가율, 총자산증가율, 유형자산증가율이 2012년부터 2014년까지 점차 감소하는 추세를 보이고 있어 성장성이 둔화되고 있는 것으로 나타났다.

Growth indicators comparison of sports industry and general industries.

(%)

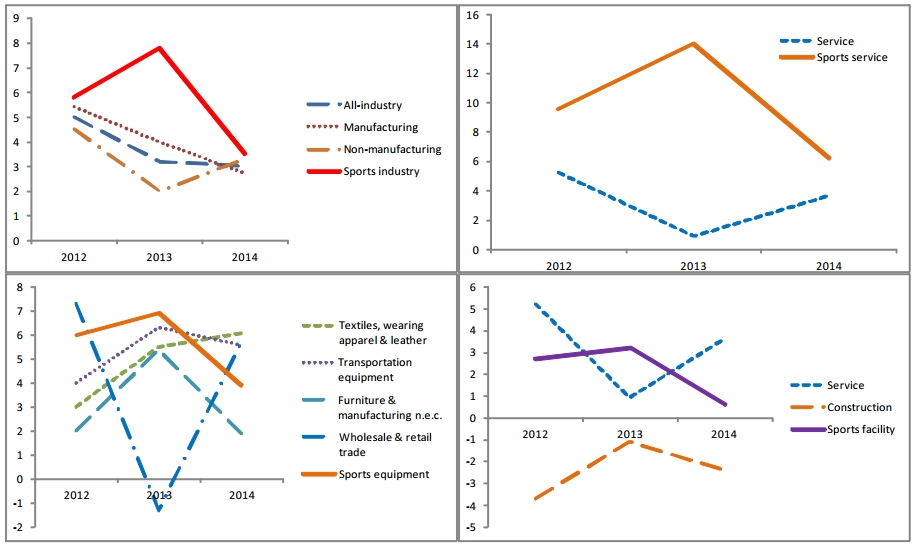

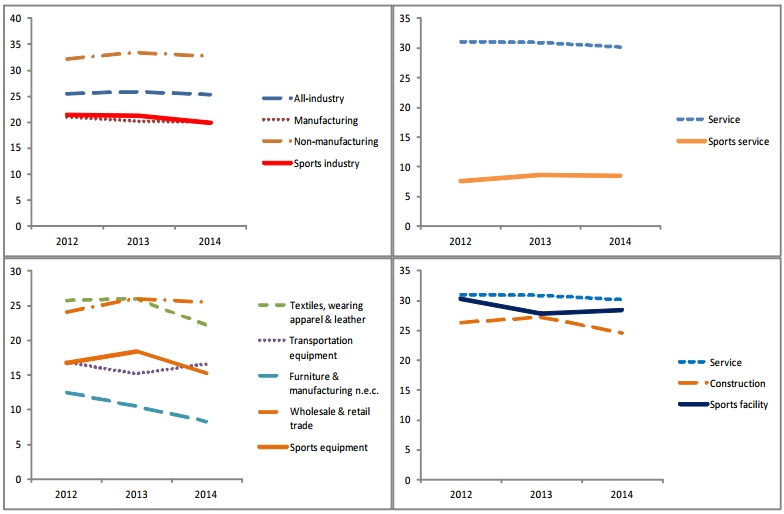

산업별 매출액증가율 비교는 <Fig. 1>과 같다. 스포츠산업의 매출액증가율은 2012년 3.8%, 2013년 0.2%, 2014년 0.1%로 증가율이 점차 감소하고 있으며, 전 산업도 감소를 하고 있으며, 특히 2014년도에는 -1.5%로 감소하였다. 스포츠서비스업은 2012년에 16.5%의 매출액 증가를 보인 후 2013년에 2.8%로 크게 감소한 후 2014년에 3.8%로 약간의 증가를 보이고 있다. 반면 일반산업의 서비스업도 2012년에 3.3%의양의 증가를 보이다가 2013년 -0.8%로 감소한 후 2014년에 -0.4%로 감소폭이 줄었지만 매출액 증가율이 감소하고 있음을 알 수 있다. 스포츠용품업의 매출액증가율은 운송장비업, 도소매업과 유사하게 2013년도에 감소하였으며 2014년도에도 매출액증가가 미약하게 나타나고 있다. 스포츠시설업의 매출액증가율은 2012년 –0.3%, 2013년 -0.8%, 2014년 –1.9%로 지속적으로 하락하고 있는 반면 서비스업, 건설업은 2013년도에 감소하였다가 2014년 소폭으로 증가하였다.

Comparison of growth rate of sales for each industry.

산업별 총자산증가율 비교는 <Fig. 2>와 같다. 스포츠산업의 총자산증가율은 2012년에 5.8%에서 2013년 7.8%로 증가한 반면 전 산업, 제조업, 비제조업 모두 2013년에 감소하였다. 스포츠서비스업은 2013년에 총자산증가율이 14%로 크게 나타난 후 2014년에 6.2%로 증가율이 감소하고 있다. 반면 일반산업의 서비스업은 2013년 0.9%로 감소하였다가 2014년에 3.6%로 총자산증가율이 증가하여 스포츠서비스업과 다른 모습을 보이고 있으며 스포츠서비스업의 총자산증가율이 서비스업보다 크게 나타났다. 스포츠용품업의 총자산증가율은 운송장비업, 가구 및 기타제조업과 유사하게 2013년 6.9%로 증가하였다가 2014년에 3.9%로 증가율이 감소하였다. 스포츠시설업의 총자산증가율은 큰 변화는 없지만 건설업과 유사하게 2014년에 감소하는 것으로 나타났다.

Comparison of growth rate of total assets for each industry.

산업별 유형자산증가율 비교는 <Fig. 3>과 같다. 스포츠산업의 유형자산증가율은 2012년 4.5%에서 2013년 1.6%로 증가율이 감소하였지만 2014년 1.9%로 약간 증가하였다. 하지만 전 산업, 제조업, 비제조업 모두 2012년부터 2014년까지 지속적으로 감소하는 모습을 보인다. 스포츠서비스업은 2013년에 –2.3%로 음의 증가율을 보이다가 2014년에 2.0%로 증가하였다. 반면 일반산업의 서비스업은 2012년부터 2014년까지 지속적으로 감소하고 있다. 스포츠서비스업의 유형자산증가율은 서비스업보다 낮은 것으로 나타났다. 스포츠용품업의 총자산증가율은 운송장비업, 가구 및 기타제조업과 도소매업과 유사하게 2013년에 증가율이 둔화되었다가 2014년에 증가율이 증가하였다. 스포츠용품업의 유형자산증가율은 여타 업종에 비해 높은 것으로 나타났다. 스포츠시설업의 유형산증가율은 서비스업과 유사하게 2012년부터 2014년까지 감소하고 있는 것으로 나타났다.

Comparison of growth rate of tangible asset for each industry

스포츠서비스업의 성장성 지표들은 유형자산증가율을 제외하고는 대체적으로 스포츠용품업, 스포츠시설업보다 높게 나타났으며, 여타 다른 산업보다도 높은 것으로 나타났다. 하지만 스포츠용품업, 스포츠시설업은 다른 산업보다 지표들이 낮게 나타나고 있다. 이를 통해 스포츠서비스업의 성장성이 높음을 알 수 있는 반면, 스포츠용품업, 스포츠시설업의 성장성이 둔화되고 있음을 보여준다. 스포츠산업 뿐만 아니라 전 산업도 전반적으로 성장성이 떨어지고 있음을 알 수 있다.

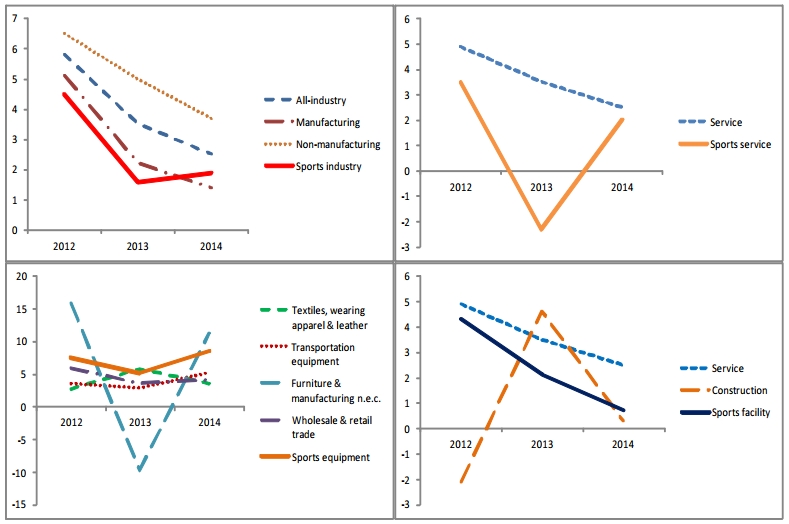

수익성을 나타내는 지표인 매출액영업이익율과 매출액세전이익율은 <Table 7>과 같으며, 산업별 매출액영업이익율 비교는 <Fig. 4>와 같다. 스포츠산업의 매출액영업이익율은 스포츠산업의 경우 2014년 9.5%로 전산업의 4.3%보다 2배 이상 이익이 높은 것으로 나타났으며, 매출액세전이익율도 전 산업의 3.9%보다 2배 이상 많은 10.1%로 나타나 스포츠산업의 수익성이 높은 것으로 나타났다. 스포츠서비스업의 매출액영업이익율은 2012년 25.1%, 2013년 23.6%, 2014년 24.6% 등 제조업, 비제조업의 어떤 업종보다는 높은 매출액영업이익율을 보이고 있다. 반면 서비스업은 4.5%대의 매출액영업이익율을 나타내고 있다. 섬유·의복, 운송장비제조업 등의 업종과 유사하게 스포츠용품업의 매출액영업이익율은 2014년도에 감소하고 있는 것으로 나타났다. 스포츠시설업은 2014년에 매출액영업이익율이 건설업보다는 높으나 전년도에 비해 감소하고 있음을 알 수 있다. 산업별 매출액세전이익율 비교는 <Fig. 5>와 같다. 스포츠서비스업의 매출액세전이익율을 살펴보면 2012년 26.7%, 2013년 30.5%, 2014년 28.3%로 다른 산업보다 높게 나타나고 있으며, 서비스업에 대해서도 높은 매출액세전이익율을 보이고 있다. 스포츠용품업의 매출액세전이익율은 섬유·의복, 도소매업, 가구 및 기타제조업과 다르게 감소하고 있으며, 스포츠시설업도 건설업, 서비스업과 다르게 감소하고 있다.

Profitability indicators comparison of sports industry and general industries.

(%)

Comparison of operating income to sales for each industry.

Comparison of income before income taxes to sales for each industry.

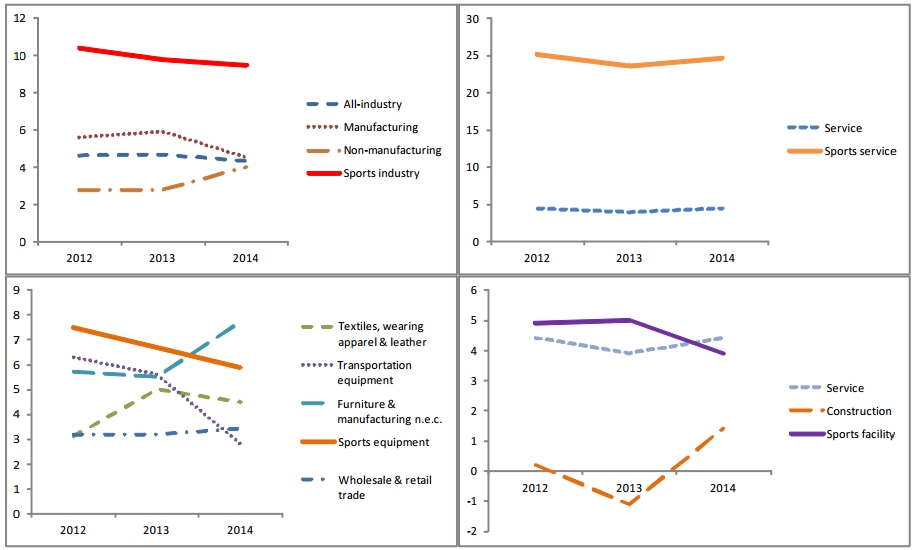

안정성을 나타내는 지표인 부채비율과 차임금의존도는 <Table 8>과 같다. 산업별 부채비율 비교는 <Fig. 6>과 같다. 스포츠산업의 부채비율은 2012년 96.9%, 2013년 88.1%, 2014년 80.9%로 점차 낮아지고 있으며 전 산업에 비해 부채비율이 낮으며, 제조업 보다는 높은 것으로 나타났다. 스포츠서비스업의 부채비율은 2012년 34.0%, 2013년 33.8%, 2014년 29.9%로 서비스업의 2012년 124.1%, 2013년 124.9%, 2014년 118.5% 보다 많이 낮아 재무적으로 건전함을 알 수 있다. 스포츠용품업의 부채비율은 2012년 121.4%, 2013년 108.7%, 2014년 100.1%로 점차 낮아지고 있으나 섬유·의복, 운송장비, 가구 및 기타 제조업보다 높은 부채비율을 보이고 있다. 스포츠시설업은 건설업보다는 낮으나 서비스업보다는 높은 것으로 나타났다. 산업별 차입금의존도 비교는 <Fig. 7>과 같다. 스포츠산업의 차임금의존도는 2012년 21.4% 2013년 21.2%2014년 19.8%로 큰 변화 없이 비슷한 수준으로 유지되고 있으며, 전 산업보다 낮으며, 제조업과 비슷한 수준의 차임금 의존도를 보이고 있다. 스포츠서비스업의 차임금의존도는 2012년 7.5%, 2013년 8.6%, 2014년 8.5%로 서비스업의 2012년 31.0%, 2013년 30.8%, 2014년 30.1% 보다 많이 낮아 재무구조와 수익성이 좋음을 나타낸다. 스포츠용품업은 섬유·의복, 도소매업 보다 차임금의존도가 낮으나 가구 및 기타 제조업보다 차입금의존도가 높은 것으로 나타나고 있다.

Stability indicators comparison of sports industry and general industries.

(%)

Comparison of dept ratio for each industry.

Comparison of total borrowings and bonds payable ratio for each industry.

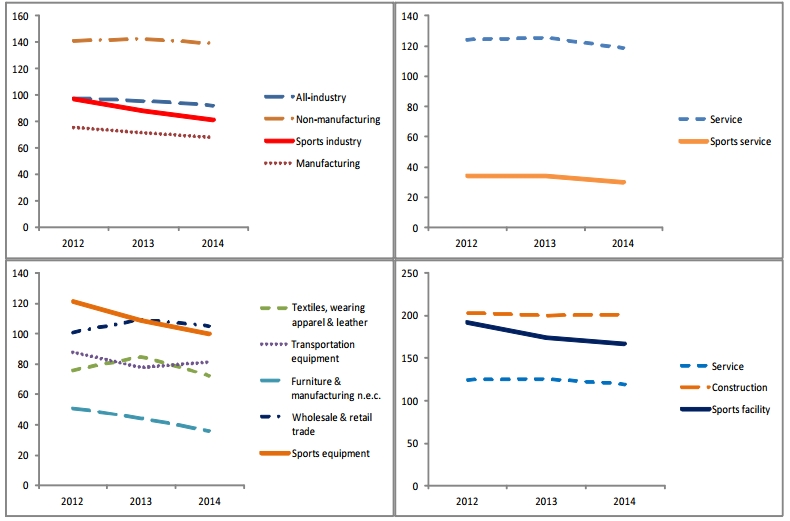

현금흐름보상비율 지표는 <Table 9>와 같다. 스포츠산업의 현금흐름보상비율을 살펴보면 2013년 24.5%, 2014년 25.4%로 전 산업의 68.9%, 62.7%로 영업활동으로 인한 현금흐름이 원활하게 이루어지고 있지 않음을 알 수 있다. 특히, 스포츠서비스업의 현금흐름비율은 2014년에 급격히 나빠지고 있으며 서비스업에 비해서도 많이 낮다. 반면, 스포츠용품업은 2014년에 현금흐름보상비율이 개선되었으며 섬유·의복, 도소매업보다 높게 나타나지만, 운송장비, 가구 및 기타 제조업에 비해서는 낮다. 스포츠시설업은 건설업에 비해서는 나아보이지만, 서비스업에 비해서는 낮은 비율을 보이고 있다.

Cash flow coverage ratio comparison of sports industry and general industries.

(%)

논 의

본 연구에서는 스포츠산업 기업의 재무제표를 이용하여 195개의 스포츠산업 기업을 스포츠산업분류에 따라 스포츠시설업, 스포츠용품업, 스포츠서비스업으로 나누고, 업종별로 경영성과에 대해 살펴보고 이를 여타산업의 기업경영분석 결과와 비교를 통해 스포츠산업 기업의 경영 상태를 파악하고자 하였다. 스포츠산업은 제조업, 건설업, 서비스업, 도소매업 등 여러 산업이 복잡하게 얽혀 있는 산업으로 일반적인 산업과 유사한 형태로 성장성, 수익성, 안정성 등이 나타나고 있지만 스포츠산업의 경영지표가 보다 더 좋은 것으로 나타났다. 제시된 연구결과를 중심으로 각각의 지표에 대한 논의를 실시하고자 한다.

첫째, 성장성 지표를 살펴보면 2014년도 스포츠산업의 성장성은 전 산업보다 높은 것을 알 수 있다. 외형적인 성장성을 나타내는 매출액증가율, 총자산증가율은 스포츠서비스업이 2013년 증가율보다는 둔화 되었지만 여타 산업보다 높은 것으로 나타나 스포츠서비스업의 성장성이 뛰어남을 알 수 있다. 유형자산증가율은 고정자산에 대한 투자를 나타내는 지표로 스포츠시설업, 스포츠서비스업에서 낮게 나타나고 있어 고정자산 투자가 활발하지 않음을 알 수 있다. Kim & Yoon(2012)은 스포츠서비스업에 대한 연구에서 2006년에서 2009년까지 스포츠서비스업의 매출액 증가율이 서비스업보다 낮은 것으로 조사하였으나, 본 연구에서는 스포츠서비스업의 매출액증가율이 서비스업의 매출액증가율 보다 더 큰 것을 확인 하였다. 최근 스포츠서비스업의 외형적 성장이 타 산업보다 빠르게 이루어지고 있음을 알 수 있다.

둘째, 수익성 지표를 살펴보면 스포츠산업의 영업활동으로 인한 수익을 알 수 있는 매출액영업이익율은 2014년도에 전 산업 4.3%보다 높은 9.5%를 보이고 있으며, 특히 스포츠서비스업은 24.6% 증가하였다. 또한 기업의 활동으로 인한 수익을 알 수 있는 매출액세전이익율은 전 산업 3.9%보다 높은 10.1%를 보이고 있으며, 특히 스포츠서비스업은 28.3%를 나타냄으로서 스포츠서비스 기업이 왕성한 기업 활동을 통해 수익을 내고 있음을 알 수 있다. 하지만 Kang & Song(2008), Kim(2013) 등은 프로축구 시민구단의 재무비율 연구, Chang & Kim(2014)은 프로야구 구단 수익 구조 연구 등에서 스포츠경기업의 수익성이 악화됨을 보였다. 하지만 전체적인 스포츠서비스업의 경우에는 수익성이 좋아 졌다. 이런 결과는 스포츠경기업 등에서 수익성을 개선하기 위한 노력이 필요함을 의미한다.

셋째, 안정성 지표를 살펴보면 스포츠산업의 부채비율은 2014년도에 80.9%로 전 산업 91.9%보다 낮게 나타나고 있다. 스포츠시설업은 166.9%로 부채비율이 평균보다 상당히 높다. 이는 스포츠시설업이 많은 자본을 필요로 하기 때문으로 건설업과 비교했을 때는 부채비율이 낮게 나타나고 있다. 반면, 스포츠서비스업의 부채비율은 29.9%로 평균 보다 상당히 낮음을 알 수 있다. 외부 자본에 대한 의존 정도를 나타내는 차입금의존도는 스포츠산업이 19.8%로 전 산업 25.3% 보다 낮음을 알 수 있다. 특히, 스포츠서비스업의 경우에는 8.5%로 차입금의존도가 거의 나타나고 있지 않아 재무적으로 안정적임을 알 수 있다.

넷째, 스포츠산업의 현금흐름보상비율은 2014년 25.4%로 전 산업 62.7%보다 낮아 재무적 안정성이 떨어지고 있는 것을 알 수 있다. 특히, 스포츠서비스업은 15.4%를 나타내고 있어 재무적으로 취약한 상태임을 알 수 있다. 스포츠서비스업의 성장성, 수익성, 안정성 지표가 상대적으로 높게 나타났으나 현금흐름비율이 취약하게 나타난 것은 외부경제에 영향을 많이 받음을 알 수 있다.

결 론

본 연구에서는 KIS-Value에서 제공하는 기업데이터를 기초로 중기업 이상의 스포츠산업 기업 195개를 추출하여 기업경영분석을 실시하였다. 분석 결과 스포츠산업의 재무비율은 전 산업보다 지표가 높게 나타나고 있어 전 산업보다 전반적으로 경영상태가 양호한 것으로 나타났다. 하지만 일반산업 뿐만 아니라 스포츠산업도 전반적으로 성장성, 수익성 비율이 점차 나빠지고 있음을 알 수 있다. 스포츠산업 중에서도 스포츠서비스업은 여타 산업보다 상대적으로 경영상태가 양호한 것으로 나타나고 있다. 이는 스포츠서비스업 성장이 다른 산업보다 빠르고 고부가 가치 산업임을 나타낸다. 스포츠산업의 성장회계분석 연구(Yoon, 2015)에서는 스포츠서비스업의 성장이 자본투자에 의해 이루어졌다는 연구결과를 보여주고 있다. 이는 현재까지의 성장이 자본투입에 의해 이루어졌음을 보여준다. 향후 지속적인 성장을 위해서는 생산성을 높이기 위한 노력이 필요함을 의미한다. 우리나라 스포츠산업의 경영분석 결과 세계경제의 성장 둔화와 맞물려 점차 경영 상태가 악화되고 있는 것으로 나타났다. 경영분석결과 지표가 개선되고 있지 않는 것은 세계경제성장률 둔화와 우리나라 경제성장률 둔화와 연관성이 있다. 스포츠 산업은 정도의 차이는 있지만 전통적인 산업과 유사한 경영실적을 보여주고 있다. 이는 스포츠산업이 혼합산업의 특징을 가지기 때문이다. 최근의 IT, 과학기술 등의 발전으로 산업의 융·복합화가 이루어지고 있으며, 스포츠산업 환경도 빠르게 변화하고 있다. 이러한 변화는 스포츠산업에 새로운 기회를 제공하고 있다. 이에 따라 정부에서도 스포츠산업을 미래성장 동력으로 육성하기 위한 발전계획을 제시하고 있다(Ministry of Culture, Sports and Tourism, 2013). 따라서 스포츠산업 기업에서는 기업경영분석 등을 통해 경영의 내실화와 생산성 향상 방안 마련, 융·복합화와 같은 환경 변화에 대응하는 경영전략 등 생존 전략을 모색할 필요가 있다.

분석 대상기업은 2012년도 스포츠산업실태조사(Ministry of Culture, Sports and Tourism, 2013)에서 조사된 기업 68,826개 기업의 0.3%인 195개 기업이며, 매출액 규모로는 2013년도 기준42.1%인 16조 2,922억 원을 차지하고 있어 스포츠산업 전체를 대표하기에는 무리가 있는 것이 본 연구의 한계이다. 스포츠산업 실태조사에서는 스포츠산업 기업에 대한 자료를 매년마다 업데이트하고 있다. 향후 실태조사에서 기업경영분석에 필요한 항목들을 추가하여 상세한 재무분석 자료를 제공 한다면 스포츠산업 정책 결정에 유용한 자료가 될 수 있을 것이다. 스포츠산업 기업에 대한 이해를 넓히고, 스포츠산업 정책과 기업의 경영을 위한 참고 자료를 제공할 기업경영분석 자료를 매년 제공할 수 있기를 기대한다.

References

A.T.Kearney. (2011). A Wider World of Sports. A.T.Kearney.

A.T.Kearney. 2011. A Wider World of Sports A.T.Kearney.Chang, K. C., Jeong. H. Y., & Kim, H. S. (2007). Financial Management.Seoul: Sam Yung Sa.

Chang K. C., Jeong H. Y., et al, Kim H. S.. 2007. Financial Management Seoul: Sam Yung Sa.Chang, K. R., Kim, M. C. (2014). A Study on the Financial Revenue and Expenditure Structure Using a Profit-Loss Statement in Korean Pro Baseball Teams. The Korean Journal of Physical Education, 53(3), 357-369.

Chang K. R., Kim M. C.. 2014;A Study on the Financial Revenue and Expenditure Structure Using a Profit-Loss Statement in Korean Pro Baseball Teams. The Korean Journal of Physical Education 53(3):357–369.http://www.mcst.go.kr/web/s_policy/sports/sportsVision01.jsp

. http://www.mcst.go.kr/web/s_policy/sports/sportsVision01.jsp .Jung, J. M., Kim, Y, G, Yoon, H, J, & Lee, G. H. (2011). Analysis of the Korean Sports industry's Scale and Structure Changes with Input-Output Table. The Korean Journal of Physical Education, 20(6), 759-772.

Jung J. M., Kim Y. G., Yoon H. J., et al, Lee G. H.. 2011;Analysis of the Korean Sports industry's Scale and Structure Changes with Input-Output Table. The Korean Journal of Physical Education 20(6):759–772.Kang, H. J, & Song, K. Y. (2008). Analysis for Financial Ratio of Korean Professional Soccer Citizen Teams. JOURNAL OF THE KOREA CONTENTS ASSOCIATION, 8(7), 224-232.

Kang H. J., et al, Song K. Y.. 2008;Analysis for Financial Ratio of Korean Professional Soccer Citizen Teams. JOURNAL OF THE KOREA CONTENTS ASSOCIATION 8(7):224–232. 10.5392/jkca.2008.8.7.224.Kim, D. H., Oh, S. K., Chang, K. H., & Choi, B. U. (2011). Financial Management(2nd ed.). Seoul: Kyung Moon Sa.

Kim D. H., Oh S. K., Chang K. H., et al, Choi B. U.. 2011;Financial Management (2nd ed.)th ed. Seoul: Kyung Moon Sa;Kim, M. C. (2013). Study on Managerial Background of Provincial and Municipal Professional Soccer Teams by Analyzing Financial Ratios. Korean Journal of Sport Management, 18(6), 87-101.

Kim M. C.. 2013;Study on Managerial Background of Provincial and Municipal Professional Soccer Teams by Analyzing Financial Ratios. Korean Journal of Sport Management 18(6):87–101.Kim, Y. G. (2005). A Study on the Induced effect Analysis on the Sports Industry In korea and Its Growth Factor. The Korean Journal of Physical Education, 44(3), 547-562.

Kim Y. G.. 2005;A Study on the Induced effect Analysis on the Sports Industry In korea and Its Growth Factor. The Korean Journal of Physical Education 44(3):547–562.Kim, Y. G., & Yoon, H. J. (2012). Study of the Korea Sports Service Industry for Growth, Profitability and Productivity. Korean Journal of Sport Management, 17(1), 29-42.

Kim Y. G., et al, Yoon H. J.. 2012;Study of the Korea Sports Service Industry for Growth, Profitability and Productivity. Korean Journal of Sport Management 17(1):29–42.Ko, K. J. (2013). A Cash Flow Analysis of Companies in Sport Outdoor Manufacturing Utilizing Statement of Cash Flow. The Korean Journal of Physical Education, 52(4), 307-318.

Ko K. J.. 2013;A Cash Flow Analysis of Companies in Sport Outdoor Manufacturing Utilizing Statement of Cash Flow. The Korean Journal of Physical Education 52(4):307–318.Korea Development Institute. (2015). KDI Economic Outlook 2015-1st Half.Sejong: Korea Development Institute.

Korea Development Institute. 2015. KDI Economic Outlook 2015-1st Half Sejong: Korea Development Institute.Korean Society for Learning and Performance. (2010). HRD Glossary.Seoul: Joongang Kyungjae.

Korean Society for Learning and Performance. 2010. HRD Glossary Seoul: Joongang Kyungjae.Kwon, W., Sung, Y. T. & Kim, H. R. (2014). The Effect of Sport Industry Loan Program on Beneficiaries’ Business Performance - An Analysis of Profitability Ratios and In-Depth Interview -. Korean Journal of Sport Management, 19(3), 87-102.

Kwon W., Sung Y. T., et al, Kim H. R.. 2014;The Effect of Sport Industry Loan Program on Beneficiaries’ Business Performance - An Analysis of Profitability Ratios and In-Depth Interview -. Korean Journal of Sport Management 19(3):87–102.Kwon, W.(2011). A Study on Business Performance of Companies Benefiting from Funding by KSPO through Financial Ratio Analysis. Korean Journal of Sport Management, 16(2), 27-41.

Kwon W.. 2011;A Study on Business Performance of Companies Benefiting from Funding by KSPO through Financial Ratio Analysis. Korean Journal of Sport Management 16(2):27–41.Ministry of Culture, Sports and Tourism. (2011, 2012, 2013, 2014). Sport White Paper.Sejong: Ministry of Culture, Sports and Tourism.

Ministry of Culture, Sports and Tourism. 2011, 2012, 2013, 2014. Sport White Paper Sejong: Ministry of Culture, Sports and Tourism.Ministry of Culture, Sports and Tourism. (2013). Long-term Development Plan for Korea Sports Industry.Ministry of Culture, Sports and Tourism.

Ministry of Culture, Sports and Tourism. 2013; Long-term Development Plan for Korea Sports Industry Ministry of Culture, Sports and Tourism.Park, J. S., & Shin, D. R. (2011). Business Analysis.Seoul: Dasan media.

Park J. S., et al, Shin D. R.. 2011. Business Analysis Seoul: Dasan media.PMG Knowledge Engine Institute. (2014). The Latest Economic Common Sense.Seoul: Park Moon Gak.

PMG Knowledge Engine Institute. 2014. The Latest Economic Common Sense Seoul: Park Moon Gak.Yim, K. T. (2006). A Comparative Analysis about Financial Ratio of Sporting Goods Company. Korean Journal of Sport Management, 11(3), 31-41.

Yim K. T.. 2006;A Comparative Analysis about Financial Ratio of Sporting Goods Company. Korean Journal of Sport Management 11(3):31–41.Yoon, H. J. (2015). Growth accounting of the Korea Sports Industry: 1990 ~ 2010. Korean Journal of Sport Management, 20(2), 1-11.

Yoon H. J.. 2015;Growth accounting of the Korea Sports Industry: 1990 ~ 2010. Korean Journal of Sport Management 20(2):1–11.Yuk, Y. B., Chang, M. B. & Lee, S. J. (2003). Principle of management.seoul: Management and Accounting.

Yuk Y. B., Chang M. B., et al, Lee S. J.. 2003. Principle of management seoul: Management and Accounting.The Bank of Korea. (2007). Financial Statement Analysis A Handbook.Seoul: The Bank of Korea

. The Bank of Korea. 2007. Financial Statement Analysis A Handbook Seoul: The Bank of Korea.The Bank of Korea. (2014). Easy Economic Indicators Commentary.Seoul: The Bank of Korea

. The Bank of Korea. 2014. Easy Economic Indicators Commentary Seoul: The Bank of Korea.